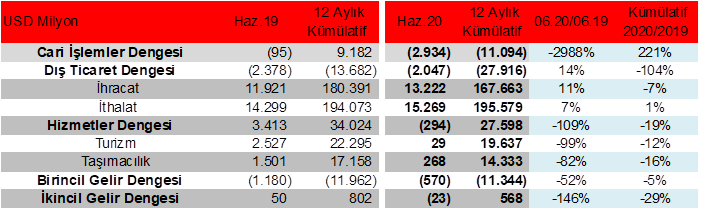

Haziran ayında cari denge beklentilerin hafif altında 2,93 milyar USD açık verirken, salgının etkisinin belirgin hissedildiği mart-mayıs döneminde cari denge ortalama 4,6 milyar USD açık vermişti. Haziran ayında cari işlemler dengesi, hizmet dengesinin hızını azaltarak da olsa açık vermeye devam etmesiyle birlikte açık görünümünü sürdürse de geçen sene aynı döneme göre daha iyi bir dış ticaret açığı ile birlikte cari açıktaki aylık genişleme görece hız kesti. Bununla birlikte hizmet dengesi ardı ardına 3. ayda açık vermeye devam ederken, sermaye çıkışları haziran ayında da sürdü.

Tablo 1. Cari açıktaki genişleme sürüyor.

Birincil gelir dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri, yatırım geliri.

İkincil gelir dengesi: Karşılıksız olarak yapılan transferler (hibe, yardımlar vb.) ve işçi gelirleri.

Temmuz ayına ilişkin dış ticaret rakamları, küresel PMI verilerindeki iyileşmenin katkısıyla ihracat lehine toparlanmanın sürdüğüne işaret etse de turizm gelirlerinde eskiye dönüşün zaman alacağı görülüyor. Önümüzdeki süreçte küresel vaka sayısının seyri ve ekonomilerin toparlanma hızı ihracatımızda belirleyici olacak. Bununla birlikte başta petrol olmak üzere emtia fiyatlarındaki ılımlı seviyelerin korunmasının ve TL'nin rekabetçi seviyelerinin cari açıktaki bozulmayı sınırlayacağını düşünmekteyiz. Bu gelişmeleri birlikte değerlendirdiğimizde ise cari dengenin pandeminin derin hissedildiği ilk dönemine nazaran hafiflese de açık görünümünü sürdüreceğini düşünmekteyiz. Bugün açıklanan TCMB Beklenti Anketi'nde anket katılımcılarının ise yıl sonu cari açık beklentisini 14,6 milyar USD'den 17,3 milyar USD'ye çektiğini görmekteyiz. Geçen sene cari denge 8,9 milyar USD fazla vermişti.

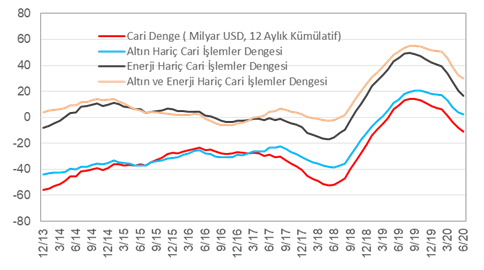

Yılın ilk yarısında cari işlemler dengesi 19,8 milyar USD açık verirken, geçen sene aynı dönemde 185 milyon USD fazla vermişti. Haziran ayında 12 aylık kümülatif cari açık ise 8,3 milyar USD'den son 17 ayın en yüksek seviyesi olan 11,1 milyar USD'ye yükseldi. 2019 yılını %1,2 seviyesinde cari denge/GSYH oranı ile kapatmıştık, haziran ayında ise bu oran yaklaşık -%1,5 seviyesinde gerçekleşti. Enerji ve altın hariç cari işlemler fazlası ise Eylül 2019 tarihinde gördüğü 55 milyar USD'den 30,1 milyar USD'lere gerilemiş durumda.

Şekil 1. Cari dengenin kümülatif bazda gelişimi (Milyar USD)

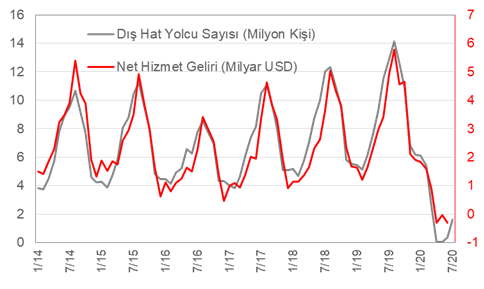

Nisan ve mayıs ayında sıfır seyahat geliri elde edilirken, haziran ayında uçuşların açılmasıyla birlikte net seyahat geliri 29 milyon USD gerçekleşti. Temmuz ayında iç hat yolcu sayısı aylık %91,7 artarken geçen yılın aynı ayına göre %49,5 azaldı. Dış hat yolcu sayısı ise aylık %366 artarak tekrar milyon seviyesini geçerken, geçen senenin aynı ayına göre %87,5 azaldı. Bu açıdan net hizmet gelirlerinde bir kıpırdanma olacaktır fakat turizm gelirleri cari dengeye baskı yapmaya temmuz ayında da devam edecektir.

Şekil 2. Hizmet dengesindeki toparlanma zaman alacak.

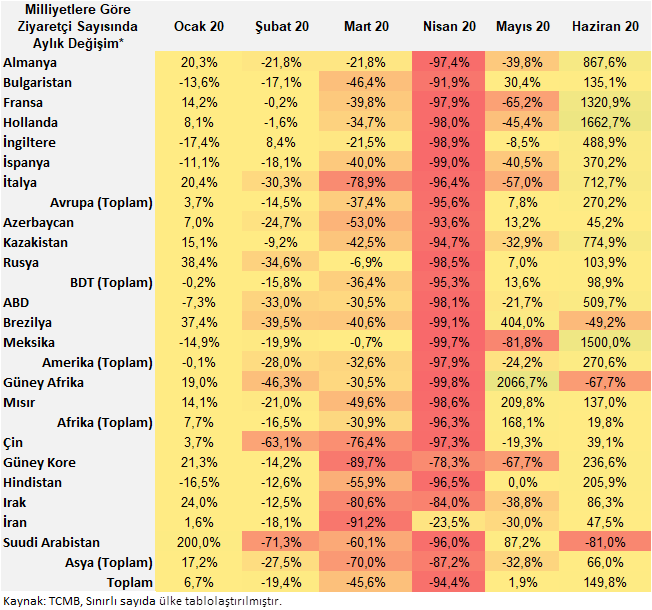

Milliyetlere göre ziyaretçi sayısını aylık değişim olarak incelediğimizde haziran ayında Avrupa ülkelerinde sınırlı bir toparlanmanın başladığı gözleniyor. Rusya ziyaretçi sayısının, Türkiye ile uçuşların karşılıklı olarak 1 Ağustos'ta başladığından dolayı aylık değişiminin daha sınırlı olduğu gözleniyor.

Cari açığımızı nasıl finanse ettik?

Cari açığımızı nasıl finanse ettik?

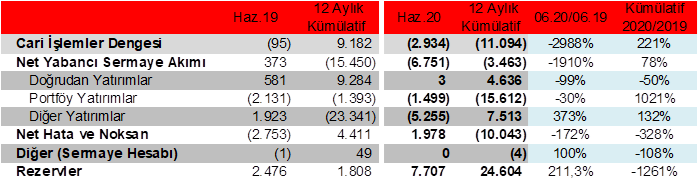

2020 yılı Haziran ayında cari denge 2,93 milyar USD açık verirken, portföy ve diğer yatırımlar kaynaklı azalışla 6,8 milyar USD net yabancı sermaye çıkışı oldu. Net hata noksan 1,9 milyar USD giriş yönünde oldu. Mayıs ayında rezervlerde Katar'la yapılan anlaşmanın desteğiyle gözlemlediğimiz artış sonrası haziran ayında ise rezervlerde 7,7 milyar USD azalış gerçekleşti.

- Salgın kaynaklı risk iştahındaki dalgalanma ve eurobond ödemeleri kaynaklı portföy akımlarında 1,5 milyar USD çıkış görüldü. Yurt dışı yerleşiklerin hisse senedi ve devlet iç borçlanma senetleri piyasasında sırasıyla 31 ve 427 milyon USD net satış yaptığı görüldü. TCMB haftalık menkul kıymet istatistiklerine baktığımızda ise temmuz ayında portföy çıkışının haziran ayındaki çıkışa benzer gerçekleştiği görülüyor. Küresel ekonomik toparlanma beklentileri ile artan vaka sayısı karşısında ek teşvik ihtiyacının fiyatlanması küresel risk iştahında belirleyici olmayı sürdürecektir.

- Doğrudan yatırımlara oldukça sınırlı giriş gözlenirken, diğer yatırımlarda ise Ağustos 2018'den bu yana en yüksek çıkış gözlenmekte.

- Diğer yatırımlar altında, yurt içi bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları 2,3 milyar USD net artış ve yurt dışı bankaların yurt içindeki mevduatları 1,5 milyar USD net azalış kaydetti. Yurt dışından sağlanan kredilerde bankalar, Genel Hükümet ve özel sektör nette geri ödeyici oldu.

- Kaynağı belli olmayan giriş çıkışları gösteren net hata noksan kalemi ise geçen sene 2,7 milyar USD çıkış sonrası bu sene haziran ayında 1,98 milyar USD giriş gösterdi.

- Haziran ayında rezervlerde 7,7 milyar USD azalış görüyoruz, TCMB aylık rezerv rakamlarına baktığımızda ise toplam rezervlerin temmuz ayında yatay seyrettiğini görüyoruz.

Tablo 2. Cari dengenin finansman kaynakları (USD Milyon)

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.