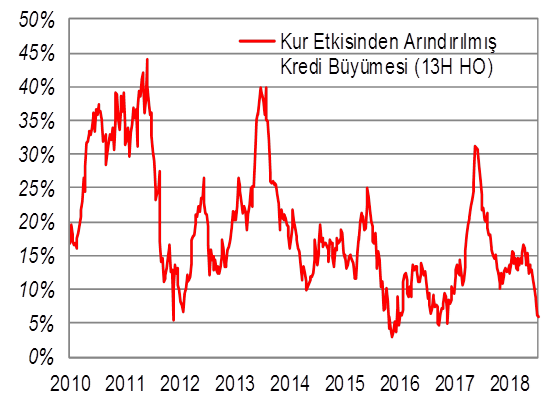

Toplam kredilerin 13 Haftalık ortalaması (kur etkisinden

arındırılmış) %6,2 seviyesinde bulunuyor.

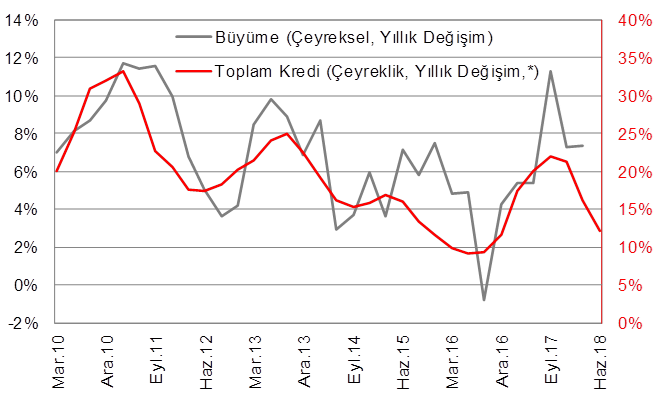

Krediler yılın üçüncü çeyreğinde de ılımlı yavaşlama trendini sürdürüyor.

Öncü göstergeler, sıkılaşan finansal koşullarla ekonomideki dengelenmenin Haziran ayıyla birlikte ılımlı bir şekilde başlamış olabileceğini işaret ediyordu. Krediler de üçüncü çeyreğin ilk iki haftasında gerileyerek bu sürecin üçüncü çeyreğe taşındığını gösteriyor (Şekil 1).

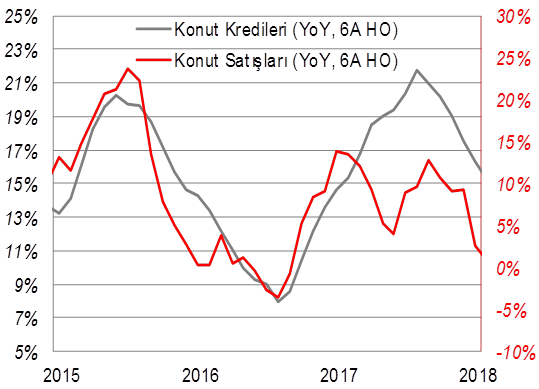

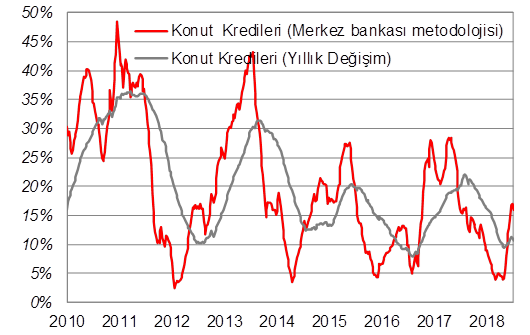

Yetkililerin teşvikleriyle Haziran ayında konut kredilerinde haftalık ortalama %0,5 artış gözlemlemiştik. Hatta konut satışları da Haziran ayında yıllık %22 artış sergiledi. Bu güçlü artışın bir kısmı ise geçen seneki düşük konut satışlarından kaynaklanıyor. Ek olarak Temmuz ayının ikinci haftasında konut kredilerinin artış ivmesinin azaldığını gözlemliyoruz. Ayrıca ticari kredilerin 13 haftalık yıllıklandırılmış ortalaması Ekim 2016’dan bu yana ilk kez negatif değere işaret ediyor.

Şekil 1: Büyüme ve Toplam Kredi Arasındaki İlişki

Kaynak: BDDK, Bloomberg, Ziraat

Kaynak: BDDK, Bloomberg, Ziraat

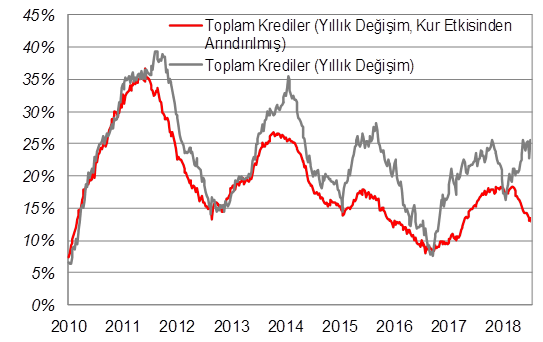

Bankacılık sektörü kredileri 13 Temmuz itibarıyla 2.458 milyar TL oldu. Toplam krediler haftalık bazda kur etkisinden arındırılmış olarak yatay bir seyir izledi. Kredilerin yıllık bazda artışı ise %13,4’ten %12,9 seviyesine geriledi.

Merkez Bankası’nın kredileri izlemek için takip ettiği göstergelerden biri olan 13 haftalık yıllıklandırılmış hareketli ortalama %6,2 artışla Aralık 2016’dan bu yana en düşük seviyesinde.

Kredilerin sektörlerini incelediğimizde haftalık bazda kur etkisinden arındırılmış olarak ticari, kurumsal ve taşıt kredilerinde yatay bir seyir izlenirken tüketici ve konut kredilerinde sırasıyla %0,5 ve %0,2’lik artış kaydedildi.

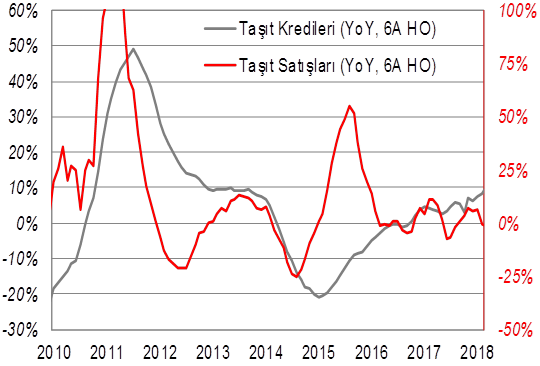

Yıllık bazda ise tüketici, ticari, konut ve taşıt kredilerinde sırasıyla %13,6, %12,9, %11,1 ve %8,4’lük artış kaydetti.

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat