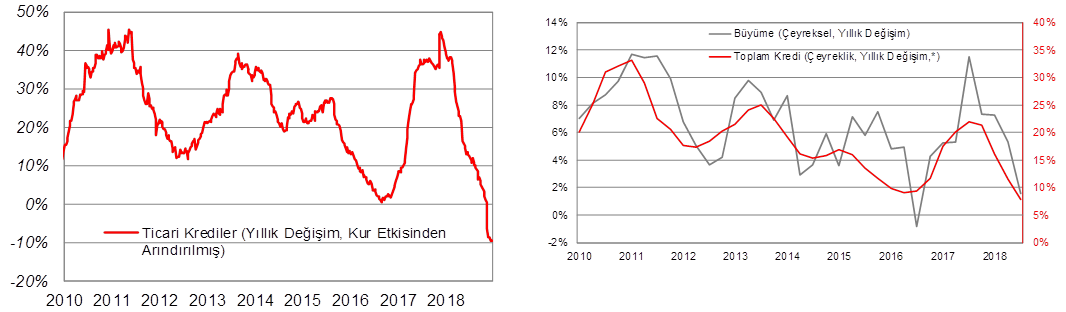

Toplam kredilerin 13 haftalık ortalaması, zayıf seyrini sürdürse de 2019 yılına, 2018 sonuna göre hafif toparlanarak başladı.

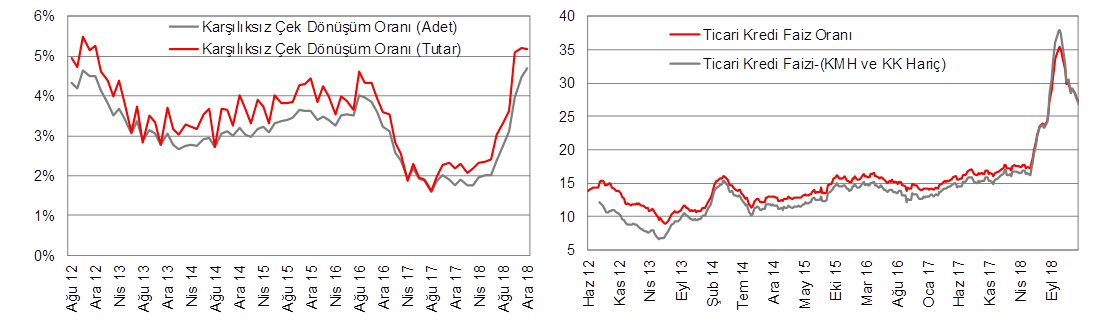

Kredi faizlerindeki düşüş ise devam ediyor.

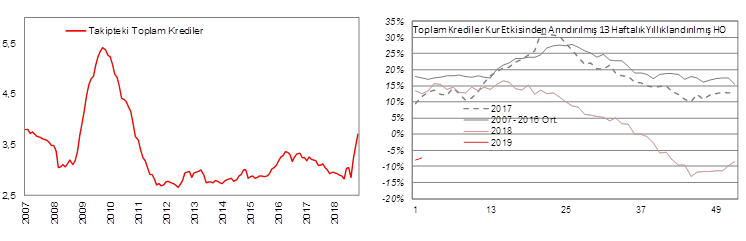

Krediler 13 haftalık hareketli ortalamasındaki negatif büyümesini sürdürse de düşüş hızını yavaşlatmış görünüyor. 13 haftalık HO, 11 Ocak haftasında -%7,4 ile son 18 haftadaki negatif seyrini sürdürüyor. Ancak, 13 haftalık HO düşüş hızı, son 9 haftadır azalmaya devam ediyor ve 9 Kasım 2018 haftasındaki -%13,1 seviyesinden, 11 Ocak haftasında -%7,4 seviyesine kadar gerilemiş durumda bulunuyor. Bu kapsamda, 13 haftalık HO'da düşüş trendinin görece yataylaştığı ve bu durumda, kredilerin, toparlanma çabasında olduğu gözlenmekte.

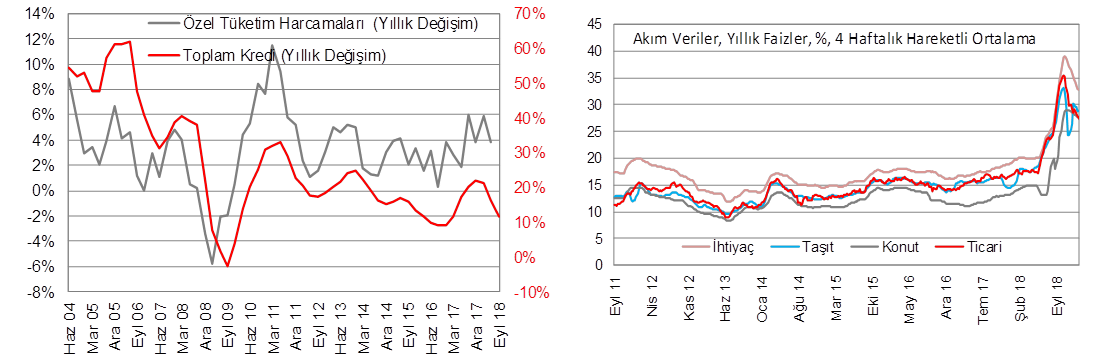

Ticari ve tüketici kredi faiz oranlarında; finansal koşulların olumluya dönmesiyle gerileme eğilimi devam ediyor. Bu kapsamda, 4 haftalık hareketli ortalamalar bazında, ticari kredi faizleri son 12 haftadaki düşüşünü (23 Kasım ve 14 Aralık haftaları hariç) sürdürüyor. Tüketici kredileri faizlerinin ise son 12 haftadır gerileme eğiliminde olduğu gözleniyor.

Diğer taraftan, bankacılık sektörünün takipteki alacaklar/toplam nakdi krediler oranında ise kısmi yükselişin devam ettiği görülmekte. Özellikle, ekonomideki dengelenme eğiliminin 2019 yılında belirginleşecek olmasıyla takipteki krediler oranında sınırlı bir baskı görülebilme riski bulunmakta. Bankacılık sektöründe takipteki alacaklar/toplam nakdi krediler oranı 2017 yıl sonu itibarıyla %2,95 seviyesinde iken, 2018 yılının eylül ayında %3,22, ekim ayında %3,47 ve kasım ayında ise %3,70 seviyesinde bulunmakta.

Ancak, halihazırda bankacılık sektörünün takipteki krediler oranının düşük olduğu ve ilave artışı kaldırabilecek güçte olduğunu değerlendirmekteyiz. Nitekim, YEP'te değinilen bankaların güncel mali yapıları ve aktif kalitelerini tespit etmek amacıyla yapılan mali bünye değerlendirme çalışmaları kapsamında, 2018 yılı aralık ayının sonlarında BDDK tarafından yapılan açıklamada, bankacılık sektöründe kredilerin takibe dönüşüm oranının %6'ya yükselebileceği öngörülmüştür. Bunun yanında, bankalarda mevcut sermaye yapılarının, aktif kalitesi kaynaklı riskleri yönetebilecek seviyede olduğu vurgulanmıştır.

Şekil 1: Takipteki alacaklar/toplam nakdi krediler oranında kısmi yükseliş devam ediyor. Şekil 2: Toplam Kredilerin 13 haftalık Yıllıklandırılmış HO

Bankacılık sektörü kredileri 11 Ocak itibarıyla 2.489 milyar TL oldu. Toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,2'lik artış kaydetti. Kredilerin yıllık bazda artışı ise %1,9'dan %1,8 seviyesine geriledi. Toplam kredilerin kur etkisinden arındırılmış yıllık değişim oranı, son on sekiz haftada %10 seviyesinin altında seyrediyor.

Bankacılık sektörü kredileri 11 Ocak itibarıyla 2.489 milyar TL oldu. Toplam krediler haftalık bazda kur etkisinden arındırılmış olarak %0,2'lik artış kaydetti. Kredilerin yıllık bazda artışı ise %1,9'dan %1,8 seviyesine geriledi. Toplam kredilerin kur etkisinden arındırılmış yıllık değişim oranı, son on sekiz haftada %10 seviyesinin altında seyrediyor.

Karşılıksız çek adedinin, ibraz edilen çek adedine oranı aralıkta %4,70 ile son Mart 2010'dan beri en yüksek seviyede.

Kaynak: TCMB, Ziraat Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: BDDK, TCMB, Ziraat

Kaynak: TCMB, Ziraat Kaynak: BDDK, TCMB, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, TÜİK, ODD, Ziraat

Kaynak: BDDK, Ziraat Kaynak: BDDK, TÜİK, ODD, Ziraat

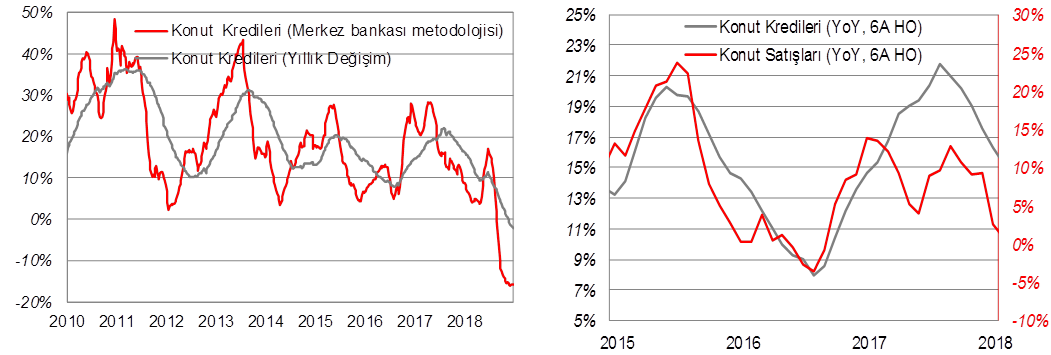

Kaynak: BDDK, TÜİK, Ziraat Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, TÜİK, Ziraat Kaynak: BDDK, TÜİK, Ziraat

Kaynak: BDDK, Ziraat Kaynak: TCMB, Ziraat

Kaynak: BDDK, Ziraat Kaynak: TCMB, Ziraat