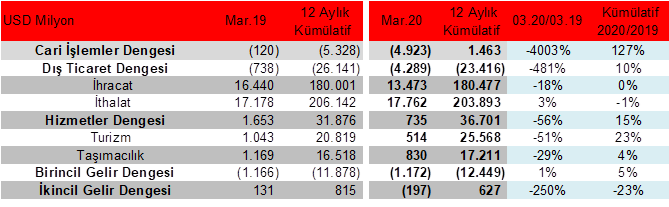

Mart ayında cari işlemler dengesi, genişleyen dış ticaret dengesi ve zayıflayan hizmet gelirleri ile birlikte yaklaşık 4 milyar dolar beklentilerin üzerinde 4,9 milyar dolar açık verdi. Enerji ve altın hariç cari denge ise 21 ay aradan sonra açığa yöneldi ve aylık 2,6 milyar dolar fazladan 1,2 milyar dolar açığa yöneldi. Yıllıklandırılmış bazda cari denge mart ayında 6,3 milyar dolardan 1,4 milyar dolar fazlaya geriledi. Nisan ayıyla birlikte yıllıklandırılmış bazda cari denge açığa yönelebilir. İlk çeyrekte cari açık ise 7,6 milyar dolar gerçekleşti. 2019 yılında cari denge 8,7 milyar dolar fazla vermişti.

- Salgının etkisiyle mart ayı ortalarından itibaren ekonomik aktivite zayıflamaya başladı, salgının kontrol altına alınması amacıyla alınan önlemler kapsamında Türkiye genelinde yurt dışı uçuşlar ise 27 Mart itibarıyla tamamen durduruldu. Bu gelişmeler ışığında ihracatın mart ayında %18 düştüğü, ithalatın ise sadece %3 arttığı görülüyor. Seyahat gelirlerini içeren hizmet dengesi ise yıllık %56 geriledi.

- Nisan ve mayıs ayında ise salgının etkisini özellikle hizmet gelirlerinde daha net hissedebiliriz. Dış ticaret dengesinde ise nisan ayında, mart ayına göre daha sınırlı bir dış ticaret açığı görüyoruz. Geçici dış ticaret verilerine göre, ihracat nisanda geçen yılın aynı ayına göre %41,4 azalarak 8,99 milyar dolara gerilerken, ithalat %28,3 azalarak 12,95 milyar dolara geriledi. Nisan ayında dış ticaret açığı %45,1 artışla 3,97 milyar dolar gerçekleşti. Ayrıca mayıs ve haziran ayında eurobond itfaları bulunmakta, toplamda yaklaşık 29 milyar TL'lik dış borç ana para ödemesi finansman tarafındaki gelişmeler açısından önemli olabilir.

- Neticede yılın geri kalanında cari işlemler dengesinde birçok faktör etkili olacak. Sert gerileyen petrol fiyatları enerji ithalatımızı aşağı çekebilecek bir faktör olurken, küresel salgının etkisiyle ihracat ve başta turizm olmak üzere hizmet gelirleri ise baskı altında kalmayı sürdürecek. Yurt içi talep ise ithalatımızı baskılayacak bir diğer unsur olarak öne çıkmakta. Güncel anketlerde yıl sonu cari denge beklentilerinin 7-8 milyar dolar açık yönünde şekillendiğini görmekteyiz.

Tablo 1. Salgının etkisi dış ticaret ve hizmet dengesinde belirginleşti.

Birincil gelir dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri, yatırım geliri.

Birincil gelir dengesi: Çalışan ücretleri, faiz ve kar payları ile temettü transferleri, yatırım geliri.

İkincil gelir dengesi: Karşılıksız olarak yapılan transferler (hibe, yardımlar vb.) ve işçi gelirleri.

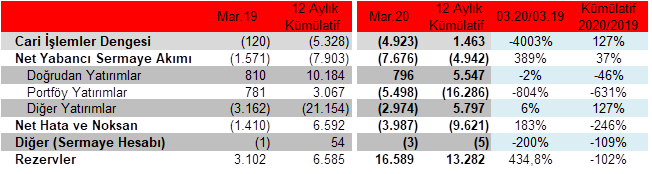

2020 yılı Mart ayında cari denge 4,9 milyar dolar açık verirken, 7,7 milyar dolar net yabancı sermaye çıkışı oldu. Net hata noksanın da yaklaşık 4 milyar dolar çıkış yönünde olmasıyla rezervlerde 16,6 milyar dolarlık azalış görüldü.

Salgın etkisiyle küresel risk iştahının zayıf seyretmesiyle geçen seneye göre portföy akımlarında keskin düşüş gözlenirken, diğer yatırımlardaki düşüş buradaki kaybı artırdı. Doğrudan yatırımlardaki girişin ise 796 milyon dolarla geçen seneye göre benzer seyrettiği görüldü.

Diğer yatırımlar altında, yurt içi bankaların yurt dışı muhabirlerindeki efektif ve mevduat varlıkları 644 milyon dolar ve yurt dışı bankaların yurt içindeki mevduatları 2,6 milyar dolar net azalış kaydetti.

Yurt dışından sağlanan kredilerde bankalar, genel hükümet ve özel sektör nette geri ödeyici oldu. Bankalar ve diğer sektörler sırasıyla 460 milyon dolar ve 3 milyon dolar ve Genel Hükümet de 109 milyon dolar net geri ödeme gerçekleştirdi.

Portföy yatırımlarının çıkışında, yurt dışı yerleşiklerin hisse senedi piyasasında 1,1 milyar dolar ve devlet iç borçlanma senetleri piyasasında 2,1 milyar dolar net satış yapması etkili oldu. TCMB haftalık menkul kıymet istatistiklerine baktığımızda ise nisan ayında portföy çıkışının mart ayına göre yaklaşık yarı yarıya azaldığını görüyoruz.

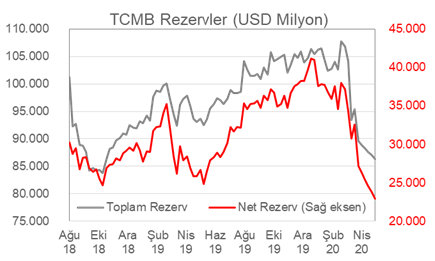

Kaynağı belli olmayan giriş çıkışları gösteren net hata noksan kalemi ise geçen seneye göre belirgin bir çıkış gösterdi. Rezervlerde de keskin düşüş gözlendi. TCMB aylık rezerv rakamlarına baktığımızda ise toplam rezervler nisan ayında yaklaşık 9 milyar dolarla daha sınırlı azaldı. 8 Mayıs itibarıyla ise toplam rezervlerde mayıs ayında anlamlı bir değişim olmadığını görüyoruz, yatay seyretmekte. İkincil gelir dengesi: Karşılıksız olarak yapılan transferler (hibe, yardımlar vb.) ve işçi gelirleri.

Tablo 2. Cari dengenin finansman kaynakları (USD Milyon)

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

Rezervlerdeki (+) değeri rezervlerdeki azalışı, rezervlerdeki (-) değeri rezervlerdeki artışı göstermektedir.

Şekil 1. Rezervlerdeki düşüş eğilimi mayıs ayının ilk iki haftasında

görece yatay bir seyre bırakmış görünüyor.

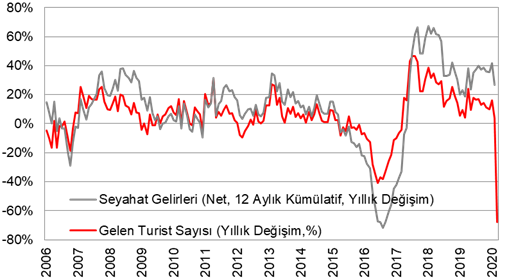

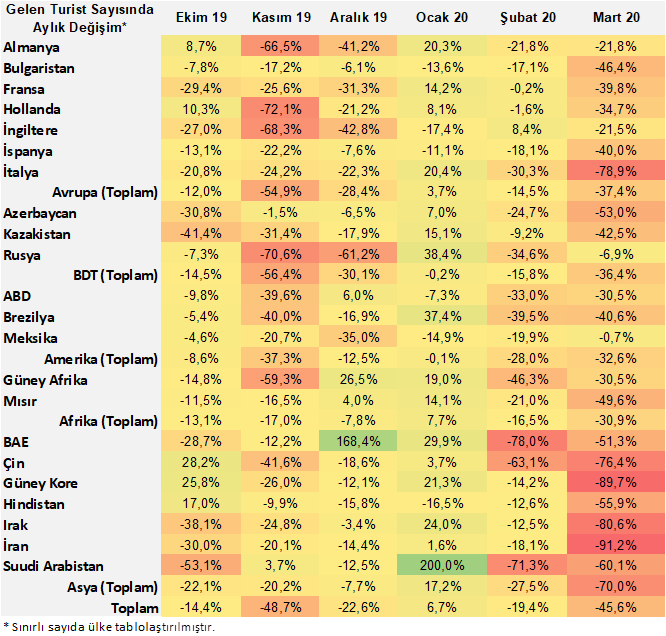

2020 yılının turizm sektörü için oldukça zorlu bir yıl olacağı gözlenmekte ve turizm sektörünün daha çok yerli turiste yöneleceği gözleniyor. Mart ayında gelen turist sayısında %60'ın üzerinde düşüş gözlenirken, turizm geliri yıllık %51 gerilemiş durumda. Turizm gelirine kümülatif olarak baktığımızda ise %26 artıştan %23 artışa doğru bir gerileme var.

2020 yılının turizm sektörü için oldukça zorlu bir yıl olacağı gözlenmekte ve turizm sektörünün daha çok yerli turiste yöneleceği gözleniyor. Mart ayında gelen turist sayısında %60'ın üzerinde düşüş gözlenirken, turizm geliri yıllık %51 gerilemiş durumda. Turizm gelirine kümülatif olarak baktığımızda ise %26 artıştan %23 artışa doğru bir gerileme var.

Şekil 2. Turist sayısındaki düşüş nisan ayında daha da belirginleşecek.

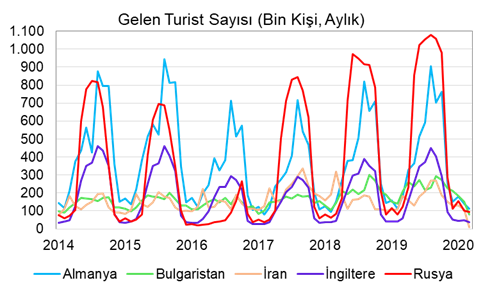

Türkiye'yi ziyaret eden başlıca 5 ülkenin gelişimine baktığımızda, mart ayında İran'dan gelen ziyaretçi sayısı aylık %90'un üzerinde keskin düşüş gösterdi. 2014-2016 yıllarında Almanya'dan en çok turist kabul eden Türkiye, o dönemden sonra tekrar Rus turistlerin gözdesi olmuştu. Hem salgının etkisi hem de petrol fiyatlarındaki keskin düşüşle Rus turistler açısından bizi zorlu bir sene beklemekte.

Şekil 3. Başlıca ziyaretçilerin aylık görünümü

Bu arada, TCMB Enflasyon Raporu'nda salgının dış talep ve turizm kanallarına olası etkisini değerlendirdiği bir kutucuğa yer verdi. Salgının etkisiyle uluslararası kuruluşlar tarafından bu sene dış pazarlarımızdaki daralmanın 2008 küresel krizinden daha kuvvetli olacağına dair tahminlerin ağırlık kazandığını görüyoruz. Bu durum ise mal ihracatı ve turizm açısından bu sene zorlu bir senenin olabileceğine işaret etmekte.

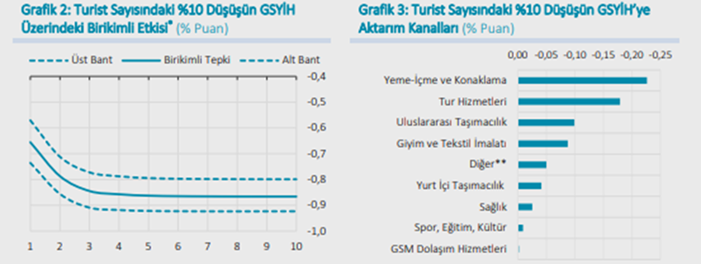

Enflasyon Raporu'nda Kutu 4.1'de bahsedildiği üzere, turizm gelirlerinin 2019 yılında milli gelir içindeki payının yaklaşık %4 olduğu düşünüldüğünde, turizmdeki mevcut seyrin büyüme üzerinde belirgin bir doğrudan etkisi olması beklenmekte. Ayrıca, lokanta-otel, ulaştırma, perakende ticaret gibi turizm bağlantılı sektörler kanalıyla dolaylı olarak da iktisadi faaliyetin etkilenmesi söz konusu. Turist sayısındaki %10 düşüşün GSYH büyümesi üzerindeki etkisinin ilk çeyrekte -[0,57-0,74] puan aralığında, bir yıl içinde ise birikimli olarak yaklaşık -[0,79-0,92] puan olduğunu göstermekte. Şokun ekonomiye aktarımı büyük ölçüde yeme-içme ve konaklama, tur hizmetleri, taşımacılık ile giyim ve tekstil imalatı sektörleri üzerinden gerçekleşmekte.