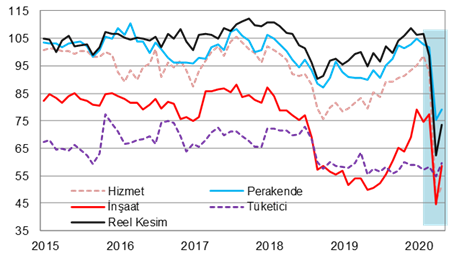

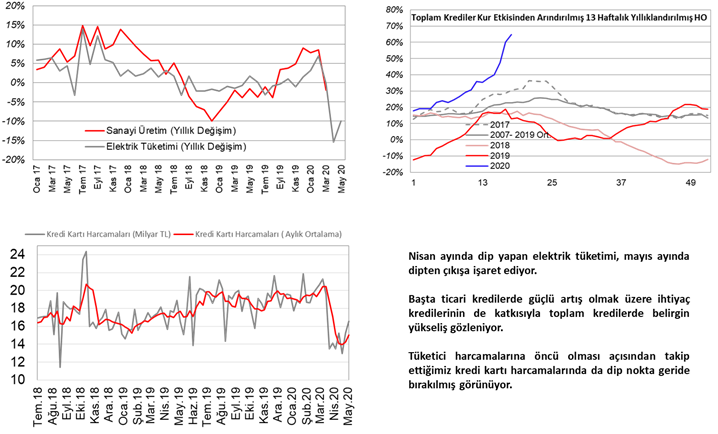

Mayıs ayında anket göstergeleri salgının etkisinin hafiflediğini gösteriyor ve dipten çıkış işaretleri veriyor (Şekil 1). İnşaat sektörü ve reel sektör güven endeksleri öncülüğünde hizmet, perakende ve tüketici güven endeksinin toparlanma sinyali verdiği gözleniyor. Detaylarda mevcut duruma ilişkin göstergelerin daha sınırlı artış sergilediği, normalleşme adımlarının katkısıyla gelecek 3 aya yönelik beklentilerin ise daha hızlı arttığı dikkat çekiyor. Mayıs ayında güven endekslerinin yanı sıra sanayi üretimine öncü olması açısından takip ettiğimiz elektrik tüketimi ve iç talebin gidişatına ışık tutan kredi kartı harcamalarının da dipten dönüş sinyalleri verdiğini görüyoruz. Mayıs ayında kredilerde ise güçlü bir seyir gözlemlemekteyiz (Şekil 6).

- Mevsimsel etkilerden arındırılmış reel kesim güven endeksi, mayıs ayında aylık 11,2 puan artarak 73,5 seviyesine çıktı. Ancak hala iyimserlik eşiği olan 100 seviyesinin altında.

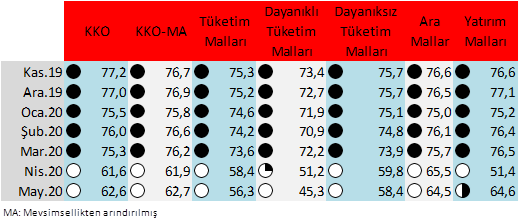

- Arındırılmış verilerle kapasite kullanım oranı ise aylık 0,8 puan artarak %62,7 seviyesine çıktı, ancak geçen senenin ortalaması olan %75,7 seviyesinin oldukça altında bulunuyor. Koronavirüs salgınının olumsuz etkileriyle üretim, sipariş, ihracatın azalması ve birçok firmanın üretimini durdurması veya ara vermesi kapasite kullanım oranındaki zayıflığın başlıca nedenleri.

- Sektörel güven endekslerinden; en hızlı toparlanmayı gösteren inşaat sektörü güven endeksi oldu. Finansal koşulların inşaat sektörü lehine olması bu dönemde sektörü desteklerken, inşaat sektörü güven endeksi aylık bazda 13,9 puan iyileşti. İnşaat sektöründeki iyileşmeyi hizmet ve perakende sektör güven endeksindeki toparlanma izledi.

- Ekonomik güven endeksi, tüketici güveni, perakende ticaret, hizmet, inşaat ve reel kesim endeksinin belirlenmiş alt endekslerinin ağırlıklandırılarak (20 alt endeks) hesaplandığı, üretici ve tüketici tarafının ekonomik duruma ilişkin beklentilerini ve değerlendirmelerini içeren bir endekstir. Bugün açıklanan verilerin ışığında ekonomik güven endeksi, mayıs ayında hesaplarımıza göre 51,3 seviyesinden 61,6 seviyesine gelerek aylık yaklaşık %20,2 artış gösterecek.

Şekil 1. Güven endekslerinin genelinde dipten dönüş sinyalleri

Dikkat Çeken Gelişmeler

Dikkat Çeken Gelişmeler

- Kademeli normalleşme adımlarıyla birlikte gelecek 3 aya yönelik beklentilerde, başta üretim hacmi ve ihracat siparişleri olmak üzere artış görmekteyiz. Mayıs ayına ilişkin küresel PMI verilerinin de dün toparlanma işaretleri gösterdiğini gözlemlemiştik. İhracat siparişlerinde nisan ayına göre artış beklentisi bu görünümle uyumlu gözüküyor.

Şekil 2. En kötünün geride kaldığı beklentisi gelecek döneme yönelik beklentileri görece olumlu etkiliyor.

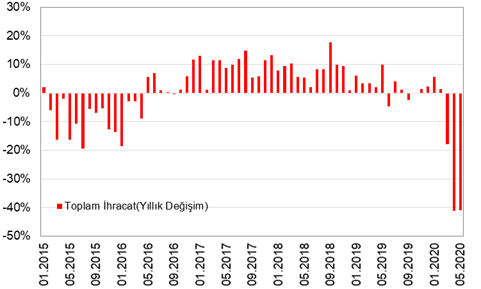

Bununla birlikte mayıs ayının ilk 21 gününe ait gerçekleşen ihracat rakamlarını da görebiliyoruz. Buna göre 1-21 Mayıs tarihleri arasında ihracat 6,4 milyar dolar gerçekleşti. Ayın geri kalanını ortalama olarak hesapladığımızda ise nisan ayına benzer şekilde ihracatta yıllık düşüşün sürdüğünü görüyoruz.

Şekil 3. Günlük ihracat verilerine göre hesapladığımız mayıs ayı ihracatı zayıf görünümünü sürdürüyor

Kapasite kullanım oranına mal grupları bazında baktığımızda, yatırım mallarındaki toparlanma dikkat çekse de başta dayanıklı tüketim malları olmak üzere diğer kalemlerde düşüşün sürdüğünü görmekteyiz. İkili sektör bazında incelediğimizde, otomotiv sektörünün faaliyetine yeniden dönmesiyle birlikte motorlu kara taşıt imalatının en güçlü artış sergileyen kalem olduğunu görüyoruz. Tüketici güveninin detaylarında da otomobil alma ihtimalinin arttığını gözlemlemiştik. Virüsün yarattığı endişenin ulaşım tercihleri üzerinde de belirleyici olma ihtimali bulunurken, kişiler özel otomobille ulaşıma yönelebilir. Motorlu taşıt imalatındaki artışı içecek imalatının izlediğini görüyoruz. Mobilya hariç ağaç ürünleri imalatı ise endeksi başlıca aşağı çeken kalem.

Şekil 4. Kapasite kullanım oranındaki zayıflık sürüyor

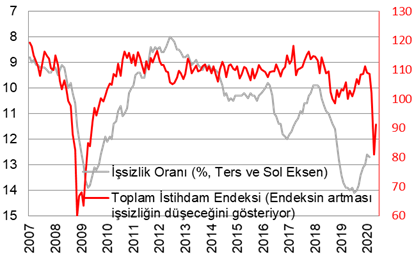

Büyümedeki yavaşlamanın istihdam piyasasına yansımasının ise Hükümet'in ve TCMB'nin aldığı koordineli tedbirlerle bir miktar sınırlandığını düşünmekteyiz. Bunun da anket göstergelerine kısmen yansıdığını görüyoruz. İktisadi yönelim anketinin detaylarında yer alan istihdam endeksine göre gelecek 3 ayda istihdamın, nisan ayı anket dönemine göre toparlanması beklenmekte. (Bu arada mevsim etkilerinden arındırılmış işsizlik oranı, şubat döneminde (Ocak, Şubat ve Mart aylarını kapsamakta) %12,7 ile sabit kalmıştı.)

Şekil 5. İstihdam piyasasında, anket göstergeleri ile işsizlik oranı arasındaki gelişim

Şekil 6. Diğer öncü göstergelere kısa bir bakış

Şekil 6. Diğer öncü göstergelere kısa bir bakış

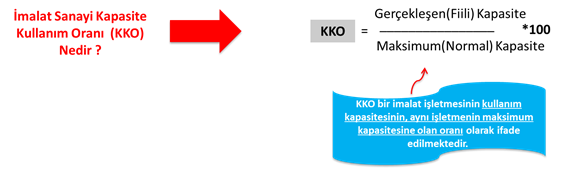

Bilgi Notu: Kapasite Kullanım Oranı Nedir?

Örneğin, %77'lik bir kapasite kullanım oranının anlamı, bir fabrikanın 100 birim mal üretebilecek iken 77 birim mal üretmesidir. Neticede KKO'nun yüksek olduğu dönemlerde, firmaların kapasitelerini artırma eğiliminde olmasıyla üretimleri artmakta ve sanayi üretimi de artış göstermektedir.