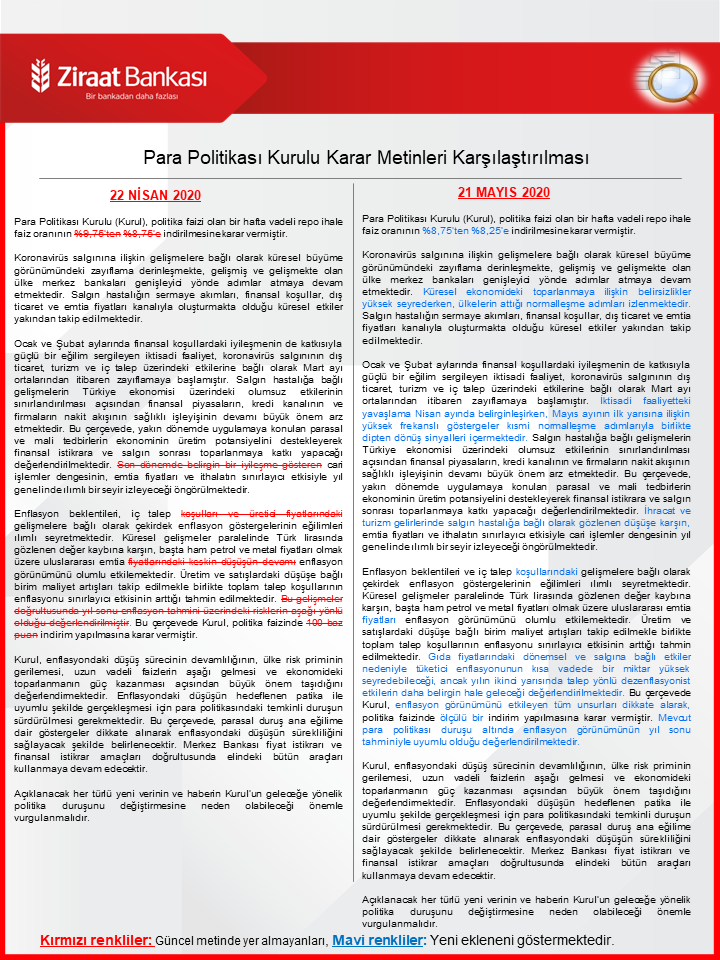

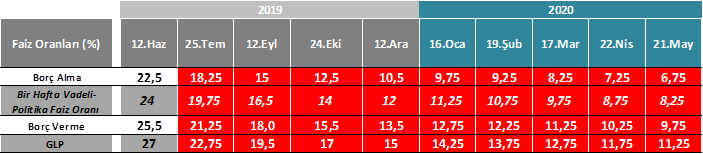

Merkez Bankası, politika faizi olan 1 hafta vadeli repo faizini, beklentiler doğrultusunda 50 baz puan indirerek %8,75'ten %8,25'e çekti. Merkez Bankası, ardı ardına 9. faiz indirimini gerçekleştirdi ve bu yılın ilk beş ayında toplamda 375 baz puanlık indirime gitti. Haziran 2019'dan bu yana gerçekleştirilen faiz indirimi ise 1.575 baz puan oldu. PPK karar metninde, enflasyonun kısa vadede yüksek seyredebileceği ancak yılın ikinci yarısı itibarıyla belirgin düşeceği ve iktisadi faaliyette dipten dönüş sinyallerinin alındığının belirtilmesi dikkat çeken ana başlıklar oldu.

Kırmızı kutular, faizlerde değişiklik yapılan toplantıları göstermektedir.

Kırmızı kutular, faizlerde değişiklik yapılan toplantıları göstermektedir.

Merkez Bankası'ndan 75 veya 100 baz puan faiz indirimi bekleyen piyasa katılımcıları da mevcuttu. Merkez Bankası'nın, gıda fiyatları kaynaklı olarak tüketici enflasyonunun kısa vadede bir miktar yüksek seyredebileceğini de değerlendirerek politika faizinde ölçülü bir indirim yapılmasına karar verdiği gözleniyor. Önceki karar metninde enflasyonda aşağı yönlü risklere vurgu yapan TCMB, yıl sonu enflasyon tahmininin aşağı çekilmesinin de katkısıyla bu PPK karar metninde enflasyon görünümünün yıl sonu tahminiyle uyumlu olduğunu değerlendirmekte.

Enflasyon beklentilerindeki iyileşmenin sürmesi ve son günlerde TL'de belirginleşen değer kazancı Merkez Bankası'nın faiz indirimlerini sürdürmesi için fırsat tanıdı. Petrol fiyatlarının ve talep görünümünün dikkate alınmasıyla TCMB Beklenti Anketi'nde gözlemlediğimiz üzere yıl sonu ve gelecek 12 ve 24 aya yönelik enflasyon beklentileri iyileşmeye devam ediyor. Türkiye'nin swap anlaşması görüşmelerine ilişkin haber akışı ve BDDK'nın adımları da TL varlıkları destekleyici olmakta. Nitekim Katar'la 5 milyar dolar olan swap anlaşmasının 15 milyar dolara yükseltilmesinin de net ve brüt rezervleri 10 milyar dolar artıracağı görülmekte ve bu da rezerv görünümünü destekleyici bir unsur olacak. Japonya Başbakanı Abe ise, Türkiye'ye finansal destek teklif etmeyi planladıklarını söyledi. Faiz kararlarının yanı sıra önümüzdeki dönemde küresel merkez bankaları ile TCMB'nin kurabileceği swap hattına dair gelişmeleri izlemeye devam edeceğiz. Bir sonraki PPK toplantısı 25 Haziran'da gerçekleşecek.

Önümüzdeki dönemde enflasyondaki gidişata göre de Merkez Bankası, büyüme görünümünü de desteklemek adına daha ılımlı bir şekilde olmak üzere faiz indirimlerini sürdürmeyi tercih edebilir ki karar metninde de indirimlerin sonuna geldiğimize dair bir ibare görmüyoruz.

Bir önceki karar metnine göre belirgin değişimler gözlenmezken, enflasyon ve büyüme görünümüne dair açıklamalar öne çıkıyor.

- İktisadi faaliyetteki yavaşlamanın nisan ayında belirginleştiği ve mayıs ayının ilk yarısına ilişkin yüksek frekanslı göstergelerin kısmi normalleşme adımlarıyla birlikte dipten dönüş sinyalleri içerdiği vurgulanmış. (Aşağıda öncü göstergelerde son duruma kısaca değinmeye çalıştık.)

- Merkez Bankası, üretici fiyatlarındaki seyrin çekirdek enflasyonu ılımlı etkilediğine dair ifadeyi çıkarmış, burada üretimdeki ve satışlardaki düşüşe bağlı birim maliyet artışları ile kur etkisi dikkate alınmış olabilir.

- Gıda fiyatlarındaki dönemsel ve salgına bağlı etkiler nedeniyle tüketici enflasyonunun kısa vadede bir miktar yüksek seyredebileceği, ancak yılın ikinci yarısında talep yönlü dezenflasyonist etkilerin daha belirgin hale geleceği değerlendirilmiş.

- Cari işlemler dengesinde ''son dönemde belirgin bir iyileşme gösteren'' ifadesi çıkarılarak cari işlemler dengesinin daha ılımlı seyredeceğine vurgu yapılmış. İhracat ve turizm gelirlerinde salgın hastalığa bağlı olarak gözlenen düşüşe karşın, emtia fiyatları ve ithalatın sınırlayıcı etkisiyle cari işlemler dengesinin yıl genelinde ılımlı bir seyir izleyeceği öngörülmekte.

- Küresel ekonomideki toparlanmaya ilişkin belirsizlikler yüksek seyrederken, ülkelerin attığı normalleşme adımlarının izlendiği karar metnine eklenmiş.

Genel

ekonomik görünüme kısaca baktığımızda ise,

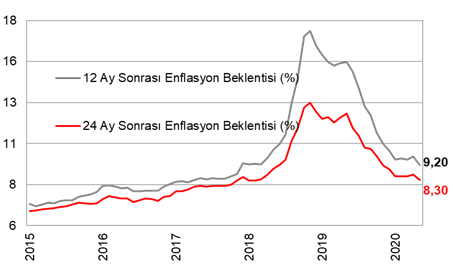

Enflasyon beklentilerinde iyileşme sürüyor. TCMB Beklenti Anketi'nde anket katılımcılarının yıl sonu enflasyon beklentisi, 38 baz puan gerileyerek %9,38 seviyesinde bulunuyor. Merkez Bankası'nın yakından izlediği 12 ve 24 ay sonrasına ilişkin enflasyon beklentileri de sırasıyla 50 ve 32 baz puan iyileşerek %9,20 ve %8,30 seviyesinde bulunuyor. Merkez Bankası'nın yıl sonu enflasyon tahmini ise %7,4 seviyesinde bulunuyor.

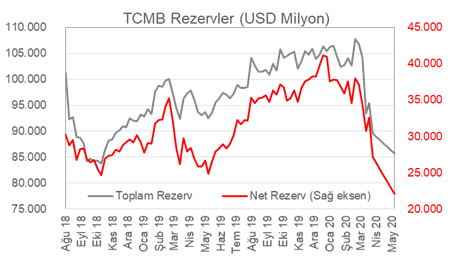

Katar'la yapılan anlaşmanın önümüzdeki dönemde bilançoya yansımasıyla rezervler 10 milyar dolar artacak. Bu arada rezervdeki son görünümüne bakarsak, 15 Mayıs haftasında toplam rezerv 85,8 milyar USD seviyesinden 84,4 milyar USD seviyesine geriledi. Net uluslararası rezerv de 0,1 milyar USD azalarak 26 milyar USD seviyesinden 25,9 milyar USD seviyesine geriledi.

Öncü göstergelerde son durum,

Öncü göstergelerde son durum,

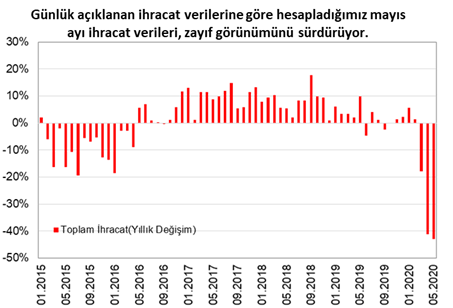

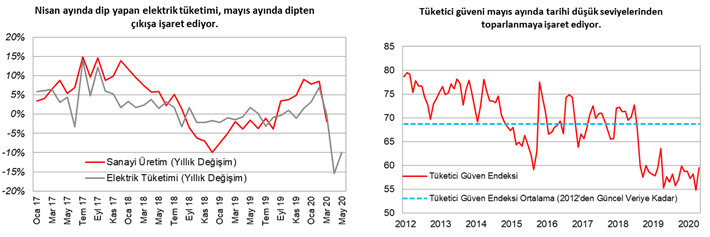

Virüs kaynaklı baskının nisan ayı verilerinde keskin hissedilmesiyle ikinci çeyrekte, ekonomik aktivitede belirgin bir yavaşlama gerçekleşeceğini zaman zaman belirtiyoruz. Güncel durumda mayıs ayına ilişkin açıklanan bazı veriler ise en kötünün geride kalmış olabileceğine işaret ediyor.

Sanayi üretimine öncü olması açısından yakından izlenen elektrik tüketimi, mayıs ayında sınırlı da olsa toparlanma işareti gösteriyor. Tüketici güveni de benzer şekilde mayıs ayında dipten dönüşe işaret ederken, yarın açıklanacak ve profesyonel katılımcılarının güvenini gösteren reel kesim güven endeksi ise daha net fikir verebilir.

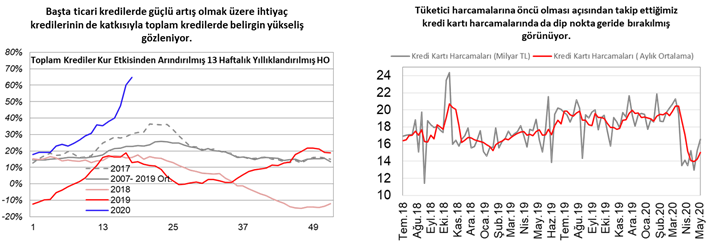

Risk primi göstergemizdeki yüksekliğe karşın faiz indirimlerinin desteğiyle finansal koşullardaki kısmi rahatlamayla kredi ve mevduat faizlerinde düşüş sürmekte. Ticari kredilerin 13 haftalık yıllıklandırılmış hareketli ortalama büyümesi %100 seviyesine yaklaşırken, tüketici kredilerinde ise %50 artışla ticari kredilere göre daha ılımlı bir yükseliş görmekteyiz. Benzer şekilde tüketim harcamalarına ışık tutması için izlediğimiz kredi kartı harcamalarında da dipten dönüş sinyali, büyüme için en kötünün geride kaldığına işaret edebilir.

Risk primi göstergemizdeki yüksekliğe karşın faiz indirimlerinin desteğiyle finansal koşullardaki kısmi rahatlamayla kredi ve mevduat faizlerinde düşüş sürmekte. Ticari kredilerin 13 haftalık yıllıklandırılmış hareketli ortalama büyümesi %100 seviyesine yaklaşırken, tüketici kredilerinde ise %50 artışla ticari kredilere göre daha ılımlı bir yükseliş görmekteyiz. Benzer şekilde tüketim harcamalarına ışık tutması için izlediğimiz kredi kartı harcamalarında da dipten dönüş sinyali, büyüme için en kötünün geride kaldığına işaret edebilir.

İç talep için sınırlı toparlanma işaretleri alsak da dış talep açısından zayıflığın devam ettiği gözleniyor.

İç talep için sınırlı toparlanma işaretleri alsak da dış talep açısından zayıflığın devam ettiği gözleniyor.