Nisan ayına ilişkin TCMB Beklenti Anketinde, anket katılımcılarının virüs salgınının etkilerini, beklentilerine yansıttıkları görülüyor. Küresel büyümenin salgın nedeniyle baskı altında kalmasının da etkisiyle Türkiye'nin bu yıla ilişkin büyüme beklentileri anket katılımcılarınca aşağı yönlü sert bir şekilde revize edildi. Arz ve talep endişeleriyle sert gerileyen petrol fiyatlarını, iç talep ve turizm gelişmelerini dikkate alan katılımcılar enflasyon ve cari denge beklentilerinde de değişikliğe gitmiş durumdalar.

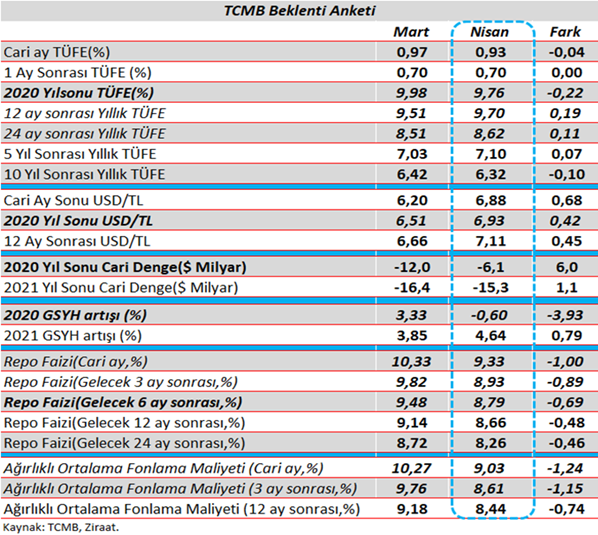

- Anket katılımcıları, dünyada artan dolar talebiyle gelişmekte olan ülke para birimlerine benzer şekilde baskı altında olan USD/TL kurunun, yıl sonunda 6,51'den 6,93 seviyesine yükselmesini bekliyor.

- Petrol savaşlarının sona ermesine rağmen petrol fiyatlarındaki ılımlı seyir enerji ithalatçısı olan ülkemize hem cari denge hem de enflasyon tarafında olumlu yansıyabilecek bir unsur. Bu da beklentilerde yerini koruyor.

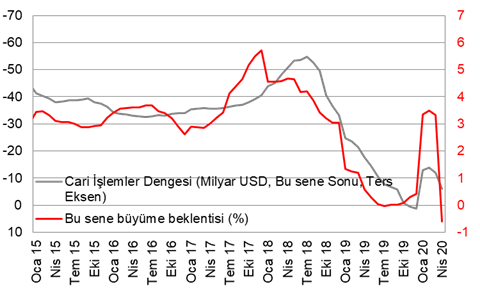

- Seyahat gelirlerindeki keskin düşüş beklentisi ile ihracatımızdaki olası baskıya karşın enerji ithalatı ve zayıf iç talep kaynaklı toplam ithalatımızın baskı altında olmasıyla anket katılımcıları, cari açık beklentilerini 12 milyar USD seviyesinden 6,1 milyar USD seviyesine çekmekte.

- Anket katılımcıları, 22 Nisan'daki PPK toplantısından ortalamada 42 baz puan faiz indirimi bekliyor. Forekste beklentiler 50 baz puan indirim yönünde.

- 12 ay sonrasında politika faizinin tek haneli seyredeceğine dair öngörülerini de iyileştirerek koruyorlar.

- Bu yıl sonu büyüme beklentisi anket katılımcılarınca %3,33 seviyesinden %-0,60 seviyesine revize edilmiş durumda.

Enflasyon Beklentisi:

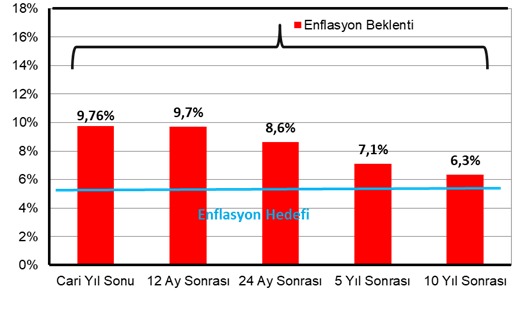

Beklenti anketine göre bu yıl sonunda enflasyonun %9,76 düzeyinde gerçekleşmesi bekleniyor ki bir önceki ay beklenti %9,98 idi. Önceki ayki yıl sonu enflasyon beklentisine göre 22 baz puanlık iyileşme var.

Enflasyon beklentilerinde bu sene başlıca kur geçişkenliği, petrol fiyatları ve talep zayıflığının belirleyici olduğunu söyleyebiliriz.

- Rusya ile Suudi Arabistan'ın anlaşması aşağı giden petrol fiyatlarını senenin ilerleyen dönemlerinde kısmi destekleyecektir, ancak talepteki kısıntının arz kısıntısından daha fazla olması petrol fiyatlarının çok fazla yukarı gitmesine imkan tanımıyor. Uluslararası kuruluşlar petrolün bu sene varil başına 35 dolar civarı olabileceğini söylemekte, TCMB ise sene başındaki projeksiyonunda 60 USD'ye karşılık %8,2'lik bir enflasyon öngörmekteydi. Sonuç olarak petrol fiyatları anlaşmaya rağmen enflasyona aşağı yönlü baskı yapacaktır.

- Enflasyon beklentilerini şekillendiren bir diğer noktanın da salgın nedeniyle azalan talep olduğunu öngörmekteyiz. Katılımcıların, değer kaybeden TL'ye rağmen enflasyondaki aşağı yönlü revizesini, ekonomik durgunluk döneminde kur geçişkenliğinin daha az olması sebebiyle mantıklı bulmaktayız. Katılımcılar da TCMB'nin vurguladığı üzere enflasyondaki aşağı yönlü riskleri teyit etmiş gibi görünmekte.

Nisan ayında enflasyonun aylık bazda %0,93 artış göstermesi bekleniyor. Bu durumda yıllık enflasyon %11,86 seviyesinden %11,02 seviyesine doğru gerileyecektir.

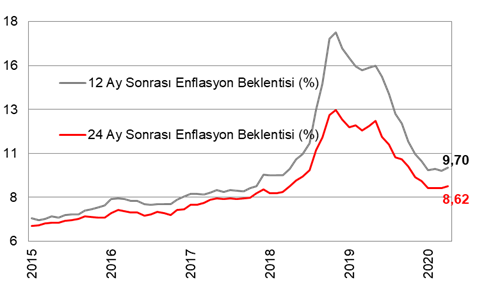

Merkez Bankası'nın para politikasına yön vermek için yakından izlemeyi tercih ettiği 12 ve 24 ay sonrasına ilişkin enflasyon beklentileri sırasıyla 19 ve 11 baz puan artış kaydetti ve %9,70 ve %8,62 seviyesinde gerçekleşti. Katılımcıların seneye salgının etkilerinin azalmasıyla gelecekteki talep artışını yansıttıklarını düşünmekteyiz.

Merkez Bankası'nın para politikasına yön vermek için yakından izlemeyi tercih ettiği 12 ve 24 ay sonrasına ilişkin enflasyon beklentileri sırasıyla 19 ve 11 baz puan artış kaydetti ve %9,70 ve %8,62 seviyesinde gerçekleşti. Katılımcıların seneye salgının etkilerinin azalmasıyla gelecekteki talep artışını yansıttıklarını düşünmekteyiz.

Büyüme Beklentisi:

Büyüme Beklentisi:

Anket katılımcıları, salgın nedeniyle küresel ekonominin baskı altında kalmasıyla oluşan belirsizlik sonrası büyüme tahminlerinde keskin aşağı yönlü bir revizyon gerçekleştirmiş. Küresel ekonomiye ilişkin son IMF tahmininde Dünya ekonomisinin %3 küçüleceği tahmini vardı. Ayrıca, Çin'in bugün açıklanan verisinde, 28 yıl aradan sonra daraldığı gözlenmekte ki ABD'nin de bu çeyrekte yıllıklandırılmış olarak %30'lara varan bir daralma yaşaması beklenmekte. Hükümetler ve Merkez Bankaları salgının yarattığı hem arz hem talep şoku nedeniyle genişlemeci adımlar atmak zorunda kaldı. Ayrıca dünyada azalan yurt dışı seyahatlerin de ülke turizmini negatif etkilemesi beklenmekte. Bu gibi faktörler değerlendirildiğinde anket katılımcıları radikal bir şekilde büyüme tahminlerini düşürmekte.

Bir önceki ayki beklenti anketinde bu yıl için büyüme %3,33 tahmin ediliyordu, bu ayki ankette bu rakam -%0,6'ya revize edildi.

Katılımcılar IMF'nin çizdiği baz senaryoya uygun şekilde 2021 büyüme beklentilerini şekillendirmekte. Yine daha önce vurguladığımız gibi artan talep ve ekonomik aktivite ile 2021 yılına ilişkin büyüme beklentisi de %3,85'ten seviyesinden %4,64'e çıkarılmış.

USD/TL Kuru ve Faiz Oranları Beklentisi:

Yıl sonu kur beklentisi de USD'nin güvenli liman talebiyle küresel olarak değerlenmesi ile uyumlu olarak 6,51 seviyesinden 6,93 seviyesine çıkarılmakta.

Anket katılımcıları, bu ayki PPK toplantısından 42 baz puanlık faiz indirimi beklerken, 3 ay sonrasındaki faiz seviyelerini de %8,93'e seviyesine çekmiş durumdalar. Katılımcılar bundan sonraki süreçte TCMB'nin ekonomiyi desteklemek adına ılımlı faiz indirimlerine devam edebileceğini düşünmekte. 12 ay sonrasında politika faizinin yataya yakın seyredeceğini öngörmekteler.

Cari İşlemler Dengesi Beklentisi:

Cari açık tahmini önceki aydaki tahminle epey ayrışmakta. Yıl sonu cari açık tahmini 12 milyar USD'den 6,1 milyar USD'ye aşağı yönlü revize edilmiş. Katılımcılar tarafından petrol fiyatlarının ılımlı seyrinin ve daralan küresel ticaret hacmi sonucu azalması muhtemel dış ticaret açığının, muhtemel hizmet gelirlerindeki düşüşe baskın geleceği düşünülmüş.

2021 yılına ilişkin cari açık beklentileri de 1,1 milyar dolar azalarak 15,3 milyar dolara iyileştirilmiş durumda.

Bilgi Notu: TCMB Beklenti Anketi Nedir?

Nisan ayı TCMB Beklenti Anketi, reel sektör ve finansal sektör temsilcileri ile profesyonellerden oluşan 60 katılımcı tarafından yanıtlanmış ve sonuçlar katılımcıların yanıtları toplulaştırılarak değerlendirilmiştir.