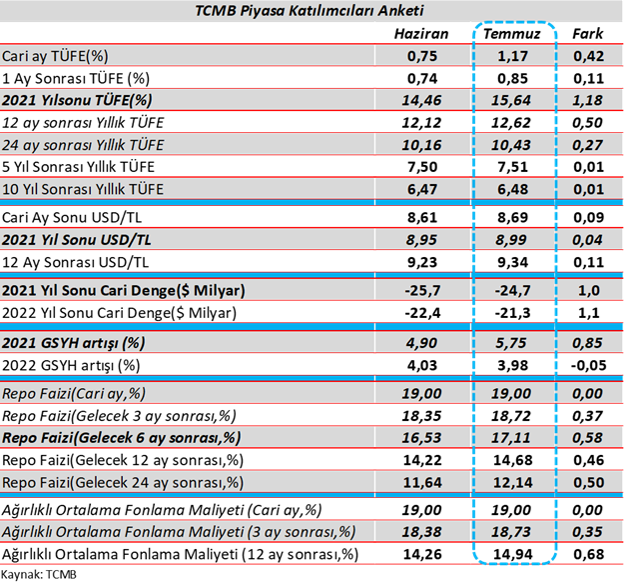

Temmuz ayı TCMB Piyasa Katılımcıları Anketi'nde katılımcılar, geçen aya benzer şekilde enflasyon, kur ve büyüme tahminlerini yukarı çekmeye devam ettiler. Mayıs ayında kapanma ile birlikte gördüğümüz makroekonomik verilerdeki yavaşlamaya rağmen, haziran ayında açılmayla birlikte ekonomik aktivitedeki artış ve aşılama sürecindeki ilerleme ile bu yıla ilişkin büyüme tahminlerinde yukarı yönlü revize yapıldı ve gelecek sene büyümesinde ise bu senenin büyüme tahmini belirgin yukarı yönlü revize edilmesine rağmen aşağı yönlü güncelleme sınırlı kaldı.

Haziran ayında açılmanın da etkisiyle artan iç talep ile beklentilerin üstünde gelen TÜFE'nin, üretici maliyetlerindeki artışların ve bunun sonucunda ÜFE-TÜFE arasındaki farkın artmaya devam etmesinin etkisiyle kısa ve orta vadede enflasyonist beklentilerde yukarı yönlü güncelleme görmekteyiz. Gelecek haftaki PPK toplantısından geçen ay olduğu gibi bu ay da faizlerde bir değişiklik beklenmediğini görüyoruz.

Büyüme tahmininin yukarı çekilmesine rağmen cari açık beklentilerinin ise aşağı yönlü güncellendiğini görmekteyiz. Burada özellikle ihracattaki olumlu seyir (haziran ayı ihracatı 19,8 milyar USD ile rekor seviyelere geldi) , turizme ilişkin olumlu haber akışları, aşılama sürecindeki ilerleme, altın ithalatındaki düşme eğilimi ve ithalatta son ay gördüğümüz yükselişe rağmen BDDK'nın iç talebi kısmaya yönelik açıkladığı son makro ihtiyati tedbirlerin ithalatı baskılayacağı beklentisi aşağı yönlü revizede faktör olmuş olabilir. Bununla birlikte son dönemde petrol fiyatlarında gördüğümüz artışın cari açıktaki düşüş beklentisini sınırlandırdığını düşünmekteyiz.

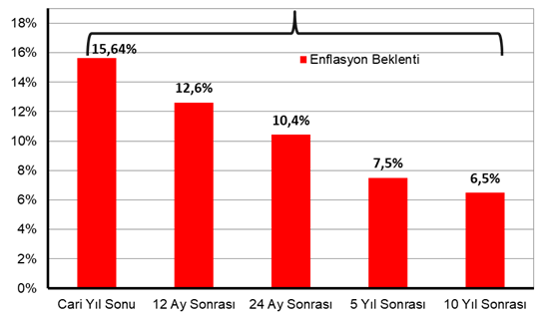

Anket katılımcılarının temmuz ayı enflasyon beklentisi aylık %1,17, ağustos ayı %0,85, eylül ayı ise %1,13 artış olarak şekillenmekte. Bu durumda anket katılımcıları yıllık tüketici enflasyonunun önümüzdeki üç ay %18 üzerinde seyredeceğini düşünmekte. Geçen senenin ekim ve kasım ayları enflasyonu ise sırasıyla %2,13 ve %2,3 idi, bu açıdan baz etkisi bu aylarda yıllık enflasyonda düşüş görmemize sebep olabilir. Yıl sonu enflasyon tahmininde ise kurdaki görece sınırlı değişimlere rağmen 1,18 puan yukarı yönlü hareket görmekteyiz. Bunda uluslararası emtia ve gıda fiyatlarındaki yüksek seviyelerin sürmesi, tedarik zincirindeki sıkıntılarla artan üretici fiyatları ve akaryakıt ve doğal gaz gibi kalemlerdeki fiyat artışları etkili olmakta. Enflasyonist beklentiler artsa da dün FAO gıda endeksinin 12 ay sonra gerilediğini gördük ve bugün açıklanan Çin ÜFE verisinin de emtia fiyatlarındaki seyirle sınırlı gerilemesi en azından küresel ölçekteki enflasyonist baskıların azalabileceğine işaret etmekte.

Anket katılımcılarının temmuz ayı enflasyon beklentisi aylık %1,17, ağustos ayı %0,85, eylül ayı ise %1,13 artış olarak şekillenmekte. Bu durumda anket katılımcıları yıllık tüketici enflasyonunun önümüzdeki üç ay %18 üzerinde seyredeceğini düşünmekte. Geçen senenin ekim ve kasım ayları enflasyonu ise sırasıyla %2,13 ve %2,3 idi, bu açıdan baz etkisi bu aylarda yıllık enflasyonda düşüş görmemize sebep olabilir. Yıl sonu enflasyon tahmininde ise kurdaki görece sınırlı değişimlere rağmen 1,18 puan yukarı yönlü hareket görmekteyiz. Bunda uluslararası emtia ve gıda fiyatlarındaki yüksek seviyelerin sürmesi, tedarik zincirindeki sıkıntılarla artan üretici fiyatları ve akaryakıt ve doğal gaz gibi kalemlerdeki fiyat artışları etkili olmakta. Enflasyonist beklentiler artsa da dün FAO gıda endeksinin 12 ay sonra gerilediğini gördük ve bugün açıklanan Çin ÜFE verisinin de emtia fiyatlarındaki seyirle sınırlı gerilemesi en azından küresel ölçekteki enflasyonist baskıların azalabileceğine işaret etmekte.

Artan enflasyonist beklentilerle TCMB'den bu sene beklenen faiz indirimlerinin sınırlandığını görmekteyiz. Gelecek haftaki TCMB PPK toplantısında politika faizinin %19 seviyesinde sabit tutulması beklenirken, gelecek 3 ay içerisinde ortalama 28 baz puanlık indirim beklenmekte. Bu rakam geçen ay 65 baz puandı. Gelecek 6 ay içerisinde ise politika faizi indirim beklentisinin de geçen aya göre 247 baz puandan 189 baz puana gerilediğini görmekteyiz.

Yıl sonu kur beklentisi ise 8,95'ten 8,99'a çekilmekte. Geçen ayki kurlardaki yukarı yönlü revizyonda, özellikle gelişmiş ülke merkez bankalarının para politikalarına yönelik belirsizlikler, gelişen ülke para birimlerinde baskıyı artırabilecek bir etken olarak değerlendirilmişti fakat bu dönemde son Fed toplantısı sonrası gelen daha hızlı faiz artırımı beklentisi ile kurda yukarı yönlü hareket görsek de son zamanlarda Fed yetkililerinin konuşmaları, varyant kaynaklı küresel ekonomik büyüme endişeleri ile gelişmiş ülke merkez bankalarının destekleyici duruşunun devam etmesinin beklenmesiyle daha ılımlı bir kur revizesi görmekteyiz.

Temmuz ayı anketinde bu yıla ilişkin büyüme beklentisinin %5,75 seviyesine belirgin iyileştirildiği gözleniyor. Bu durumda ülke genelinde haziran ayı itibarıyla başlayan kademeli normalleşme takvimi, aşı tedarikindeki gelişmeler ve turizm tarafına ilişkin beklentiler etkili olmuş olabilir.

Yılın birinci çeyreğinde mevsim ve takvim etkilerinden arındırılmış GSYH, çeyreksel bazda %1,7 artış kaydederken, bir önceki yılın aynı dönemine göre ise %7 ile son 12 çeyreğin en yüksek büyümesini kaydetmişti. Diğer yandan kapanma ve finansal koşullardaki sıkılaşma sonucu ikinci çeyrekte ekonomik faaliyette çeyreksel bazda kısmi yavaşlamaya neden olabilir (yıllık büyümede ise baz etkisi ile %20'lere yakın büyüme beklenmekte). Fakat haziran ayıyla birlikte tekrar ekonomik faaliyette artış görmekteyiz. Güçlü dış taleple ihracat artmakta, haziran ayına ilişkin güven endeksleri artış gösterirken, imalat PMI verisi tekrar genişleme bölgesine geçti. Öncü göstergeler bu açıdan büyümedeki ivme kaybının geçici olacağını işaret etmekte. Uluslararası kuruluşların yıl sonu beklentileri ise %5 ile %6 aralığında şekillenmekte. En son EBRD Türkiye'nin büyüme tahminine ilişkin güncelleme yaptı. EBRD, büyümenin daha çok dış talep kaynaklı olacağını belirtirken, turizmdeki canlanmayı gerekçe göstererek %5'ten %5,5'e yukarı yönlü revize etti. Diğer uluslararası kuruluşların büyüme tahminlerine bakıldığında ise, IMF güncel tahminlerinde Türkiye'nin bu sene %5,8 seviyesinde, Dünya Bankası %5 seviyesinde ve OECD ise %5,7 seviyesinde büyümesini beklemekte.

Büyüme beklentisindeki yukarı yönlü revizyona karşın bu senenin ve gelecek senenin yıl sonu cari açık beklentisinde aşağı yönlü revize görülmekte. Yıl sonu cari açık beklentisi 24,7 milyar USD. OVP'deki 2021 yıl sonu GSYH tahminine böldüğümüzde ise cari açık/GSYH oranı yaklaşık %3,5 seviyelerine denk gelmekte.

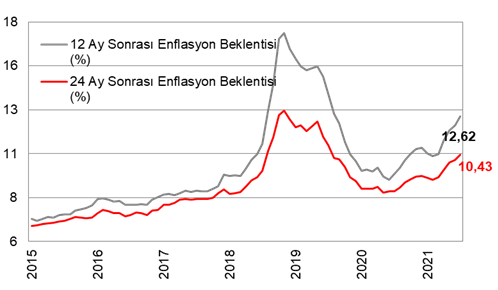

Enflasyon beklentilerinde 12 ve 24 ay sonraki enflasyon beklentilerinde artış görülürken uzun vadede ise yatay bir seyir gözleniyor.

Bilgi Notu: TCMB Piyasa Katılımcıları Anketi Nedir?

Temmuz ayı TCMB Piyasa Katılımcıları Anketi, reel sektör ve finansal sektör temsilcileri ile profesyonellerden oluşan 56 katılımcı tarafından yanıtlanmış ve sonuçlar katılımcıların yanıtları toplulaştırılarak değerlendirilmiştir.