Merkez Bankası, 2020 yıl sonu enflasyon tahminini 1,5 puan yukarı güncelleyerek %7,4 seviyesinden %8,9 seviyesine çekti. İkinci dalga olmayacağı varsayımı altında tahminler revize edilirken, ham petrol fiyatlarının, gıda enflasyonunun, birim maliyetlerin artacağı ve çıktı açığının azalarak enflasyona yukarı yönlü etki edeceği varsayımıyla enflasyon tahmininde yukarı yönlü güncelleme yapıldı. Halihazırda enflasyon haziran ayında yıllık %12,62 seviyesinde bulunuyor. Merkez Bankası, enflasyonun temmuz ayından başlayarak düşüş eğilimine gireceğini öngörmekte. 2021 yılı enflasyon tahmini ise %5,4 seviyesinden %6,2 seviyesine yükseltildi.

- TCMB 2020 yıl sonu enflasyon tahminini %8,9 seviyesine yükseltti. (Orta noktası %8,9 olmak üzere %6,9-%10,9 tahmin aralığı)

- 2021 yıl sonu enflasyon tahmini %6,2'ye yükseltildi. (Orta noktası %6,2 olmak üzere %3,9-%8,5 tahmin aralığı)

Halihazırda politika faizi %8,25'te ve AOFM %7,7. Bu bağlamda enflasyon tahminini göz önüne aldığımızda gevşeme döngüsünün sonuna geldiğimizi anlamaktayız. TCMB'nin salgınla birlikte uygulamaya başladığı 3 aylık ihalelerin bundan sonra yenilenmemesini ve AOFM'yi yukarı çekecek fonlama çeşitlerine ağırlık vermesini beklemekteyiz.

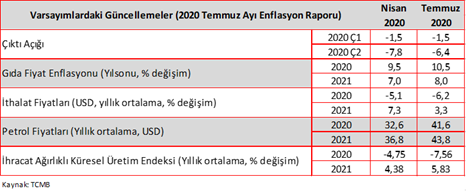

2020 yılı için petrol fiyatları, OPEC+ ülkelerinin üretimi azaltma konusunda anlaşması ve küresel talepteki kısmi toparlanma ile, ortalama 32,6 USD'den 41,6 USD'ye yükseltildi, işlenmemiş gıdanın son dönem eğilimleri dikkate alınarak bir önceki dönemde %9,5 olan gıda enflasyonu beklentisi %10,5'e revize edildi.

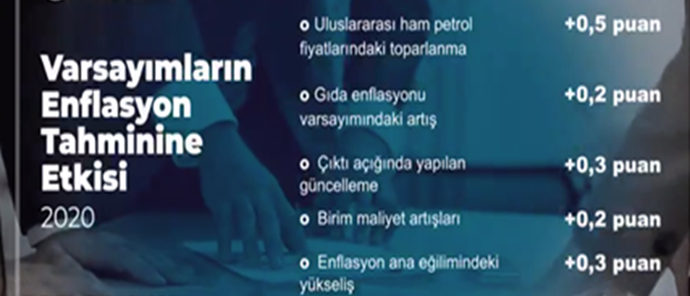

- Çıktı açığında yapılan yukarı yönlü güncelleme enflasyon tahminini 0,3 puan; gıda enflasyonu varsayımındaki artışın 0,2 puan, salgına bağlı tedbirlerle kısa vadede etkili olan arz yönlü unsurlara bağlı olarak birim maliyet artışlarının 0,2 puan, yılın ikinci çeyreğindeki tahmin sapması ve enflasyonun ana eğilimindeki yükselişin 0,3 puan ve ham petrol fiyatlarındaki artışın 0,5 puan enflasyon tahminlerine yukarı yönlü etki ettiği görülmekte.

- 2021 yıl sonu enflasyon tahmini ise %5,4'ten %6,2'ye yükseltildi. 0,8 puanlık artışa, küresel faaliyetteki toparlanmayla petrol fiyatlarına bağlı olarak TL cinsi ithalat fiyatlarındaki artışın 0,1 puan, gıda enflasyonu varsayımındaki artışın 0,2 puan, çıktığı açığının yukarı yönlü güncellenmenin 0,2 puan ve enflasyon ana eğilimindeki artışın 0,3 puan katkı yapması beklenmekte.

Tablo 1.Varsayımlardaki Güncellemelerin Toplu Hali

1,5 puanlık yukarı yönlü revizenin kaynakları

1,5 puanlık yukarı yönlü revizenin kaynakları

Raporda öne çıkan diğer gelişmelere baktığımızda;

- Küresel ekonominin kademeli normalleşme ile 3. çeyrekte kısmi toparlanma eğilimi gösterdiği, bir çok ülkede PMI verilerinin 50'ye yakınsadığı fakat toparlanmaya ilişkin belirsizliklerin yüksek olduğu, küresel ekonomide enflasyonda talep kaynaklı baskıların devam ettiği vurgulanmakta.

- Gelişmiş ülke MB'lerinin bu dönemde faizleri sıfıra yakınsattığı ve faiz indirim süreçlerinin durduğu, GOÜ'lerde faiz indirimlerinin yavaşlayarak devam ettiğinin altı çizilmekte. GOÜ'lerden portföy çıkışları 2. çeyrekte yavaşlayarak da olsa devam ettiği, yılın 2. yarısında genişlemeci adımların sonucu GOÜ'lere portföy akımlarının artması beklenmekte.

- Normalleşme adımlarıyla küresel gelişmelerin Türkiye'nin risk primi ve kur oynaklığı üzerindeki olumsuz etkilerinin azaldığı, salgın sonrası alınan tedbirlerle kredilerin arttığı vurgulanmakta. Ticari kredilerdeki artışın ivme kaybetmekle birlikte güçlü seyrettiği, kamu bankaları öncülüğündeki konut ve taşıt kredilerindeki faiz indirimlerinin de katkısıyla tüketici kredilerinin belirgin şekilde arttığı belirtilmekte.

- İktisadi faaliyetteki yavaşlamanın nisanda belirginleştiği, mayıs ayında başlayan ekonomik toparlanmanın son iki ayda güç kazandığı vurgulanmakta. Haziran ayında dış ticarette toparlanma gözlendiği, seyahat kısıtlamalarının kaldırılmasıyla turizm gelirlerinde hafif toparlanma beklendiği belirtilmekte. Emtia fiyatlarının seyrinin ve ihracattaki toparlanmanın cari dengeyi destekleyeceği belirtilirken, işsizlik oranındaki artışın iş gücüne katılım oranlarındaki düşüşle sınırlandığı, alınan tedbirlere ve ekonomik toparlanmaya rağmen öncü göstergelerin işgücü piyasasında zayıf seyrin sürdüğünü gösterdiği vurgulanmakta.

- Enflasyon tarafında ise talep koşullarının sınırlayıcı etkisine karşın, salgına bağlı birim maliyet artışlarının yansımalarıyla çekirdek göstergelerin yıllık enflasyonunun ve eğiliminin yükseldiği , TÜFE'nin ve çekirdek enflasyonun (B Endeksi) yılın 2. çeyreğinde nisan tahminlerinin üzerinde gerçekleştiği ve 2. çeyrekte artışların temel mal ve gıda grubu kaynaklı olduğu vurgulanmakta. Enflasyon beklentilerinde yıl sonu için artış olduğu, orta vadede yatay seyrettiği belirtilmekte.

- Bu dönemde TÜFE'deki artışa, salgına bağlı birim maliyet artışları, birikimli döviz kuru gelişmeleri, salgına özgü koşullarla artan gıda fiyatları ve petrol fiyatlarındaki toparlanmanın sebep olduğu belirtilmekte.

- Bu dönemde arz yönlü unsurların baskın olduğu fakat normalleşme sürecinin devamıyla arz yönlü etkilerin ortadan kalkacağı ve talep yönlü dezenflasyonist etkilerin daha belirgin hale geleceği öngörülmekte.

- Salgın sonrası zayıflayan talep koşullarının enflasyonu sınırlandırdığı ve TCMB'nin mart, nisan ve mayıs aylarında toplam 250 baz puan indirim yaptığı, swap işlemleri ile sistemin fonlama ihtiyacının karşılandığı ve salgın sonrası 3 aylık fonlamanın APİ içerisindeki payının arttığı vurgulanmakta.(23.07.2020 tarihli bülten, syf 2,3)

TCMB Başkanı'nın konuşmasında öne çıkan diğer gelişmelere baktığımızda;

- Uysal, kredi büyümesi ve kompozisyonunun iç ve dış denge üzerindeki etkilerinin yakından takip edildiğini vurguladı.

- Son iki ayda beklenti üzerinde gelen enflasyonda arz yönlü etkilerin olduğu, bunların geçici nitelikte olduğu ve hizmetler kaynaklı fiyat ayarlamalarının yavaş yavaş azaldığını gözlediklerini belirtti.

- Uysal ikinci dalga ihtimaline ilişkin soruya, 2. dalga olsa dahi küresel ekonominin kapanmayacağı yaklaşımının olduğunu belirtirken normalleşme sürecinin devam edeceğini varsaydıklarını vurguladı.

- Uysal cari açıktaki gelişmeler, sermaye ve portföy akımlarında bu dönemde yaşanan çıkışlar ve swap piyasasına yönelik düzenlemelerin de etkisiyle birlikte rezervlerde dalgalanma olmasını normal karşıladıklarını bunun yanında, rezervleri toplam rezervler üzerinden takip etmek gerektiğini, rezervlerin kısa vadeli yükümlülükler bakımından yeterli olduğunu, uygun olduğunda rezervleri artırma politikasına devam edeceklerini ve özellikle yılın ikinci yarısında rezervler açısından olumlu döneme girmekte olduklarını söyledi.

- Finansal piyasaların sağlıklı işleyişi ve firmalara kredi akışını sağlamak adına likidite artırıcı adımlar atıldığını, DİBS alımlarını hızlandırdıklarını ama normalleşme sürecinde bu adımları gelişmelere göre tekrar gözden geçirilebileceklerini belirtti. Örneğin ZK'da salgın döneminde 500 baz puan indirim yapıldığını ama son düzenleme ile 300 baz puan artışla o dönemde piyasaya verilen likiditenin bu dönemde bir kısmının geri alındığını belirtti.

- Normalleşme ile kredi tarafında da normalleşme olacağını ve enflasyona etkisinin sınırlı kalacağını vurguladı.

- Yılın ilk yarısında arz yönlü unsurların enflasyon üzerinde etkili olduğunu, para politikasının bu duruma çok fazla etki edemediğini belirtti.

Enflasyon Raporu'nda Consensus Forecasts bültenleri baz alınarak Merkez Bankası'nın, küresel ekonominin görünümüne ilişkin değerlendirmelerini incelediğimizde,

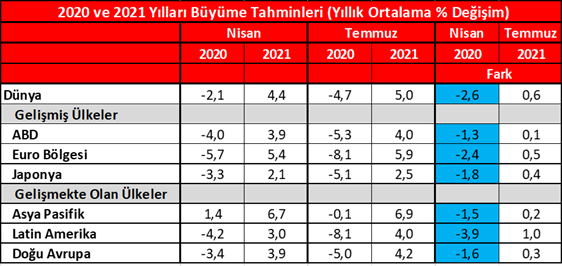

Rapora göre nisan ayına göre küresel ekonomide büyüme görünümü salgın nedeniyle uygulanan tedbirlerle arz ve talep şoku sonucunda olumsuz yönde etkilenmekte. Küresel ekonominin bu yıl nisanda %2,1 oranında daralması beklenirken, temmuz ayında ise aşağı yönlü risklerin belirginleşmesiyle küresel ekonomide büyümenin %4,7 oranında daralmaya revize edildiği görülmekte. 2020 yılına ilişkin büyüme tahminleri incelendiğinde ise, tüm bölgeler aşağı yönlü revize edilmekte.

Öte yandan, tedbirlerin kademeli bir şekilde kaldırılmasıyla, birçok ülkede PMI verilerinin hızla iyileşmesi, büyüme bölgesine geçmesi ve diğer öncü göstergelerin de artış sergilemesiyle yılın ikinci yarısında küresel iktisadi faaliyetin bir miktar daha olumlu bir görünüm sergilemesi beklendiği vurgulanmakta. Ancak salgının yayılmasını sürdürmesi, koronavirüse karşı kesin bir aşı ve tedavi yönteminin henüz bulunamaması ve salgında ikinci dalgaya yönelik endişelerin büyüme görünümüne yönelik önemli bir belirsizlik oluşturduğu vurgulanmış.

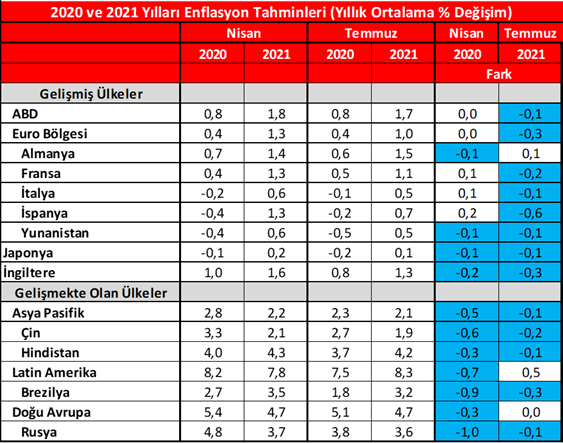

Küresel salgın sürecinde artan gıda fiyatlarına karşın, küresel büyüme görünümündeki zayıflama ve ham petrol fiyatlarındaki düşüşe bağlı olarak, küresel enflasyonun yılın ikinci çeyreğinde bir önceki çeyreğe göre belirgin oranda gerilediği vurgulanmış. Ayrıca söz konusu dönemde, çekirdek enflasyonun da gelişmiş ve gelişmekte olan ülkelerde düşüş kaydettiği belirtilmiş. Bu kapsamda, 2020 yılına ilişkin manşet enflasyon beklentilerinin, birçok gelişmekte olan ülke için önceki döneme göre aşağı yönlü güncellendiği ifade edilmiş. Öte yandan önümüzdeki dönemde, küresel iktisadi faaliyetteki toparlanmanın istikrar kazanmasının ve jeopolitik risklerin ham petrol fiyatlarını yükseltebilecek unsurlar olabileceği, buna karşın küresel salgında ikinci dalganın yaşanması durumunun ise aşağı yönlü riskleri gündeme getirebileceğine vurgu yapılmış.