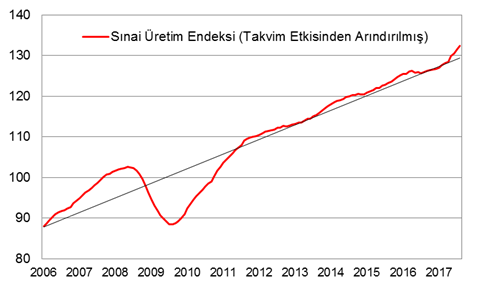

1. Üretim, trend üzerinde seyrini sakin şekilde sürdürüyor, henüz ortalamasına dönmedi (Şekil 1).

2. Sınai üretim serisinin olasılık dağılımına göre aylık artış ortalaması (mean) %0,3, dolayısı ile %0,7 oranındaki artış Ekim ayının sakin geçtiğine işaret ediyor.

3. Beyaz eşyada vergi indirim döneminin sonuna gelinmesiyle dayanıklı mal üretimi aylık %18 oranında geriledi.

4. İç talepte (özel tüketim) yavaşlama beklentimizi (Kredi Monitörü, 7 Aralık 2017) dış talepteki güçlü seyir beklentimiz kompanse ediyor.

5. Almanya’da fabrika siparişleri Ekim ayında %0,5 oranında artış kaydetti, PMI’larda sipariş endeksleri mevcut durum endekslerine göre daha yüksek seviyedeler.

6. Kurulu kapasiteyi %80’e yakın kullanan imalat sanayisinde yatırımlar (iç talep) hareketlenebilir. Yatırım malı imalatında aylık %8,2 oranındaki artış söz konusu. Eğer yatırımlar canlanırsa özel tüketim kaynaklı iç talep yavaşlaması dış talebin yanı sıra bir başka iç talep kalemi yatırımlardan da destek bulabilir.

7. Mineral üretimindeki artış inşaat sektöründe faaliyetlerin sürdüğünü belirtmekte.

8. İki ay üst üste pozitif değer alan sınai üretim endeksinde Kasım ayının negatif değerle gerçekleşme olasılığı çok kuvvetli.

Şekil 1: Türkiye’de sınai üretim henüz ortalamasına dönmedi (12 aylık hareketli ortalama).

Kaynak: TÜİK, Ziraat

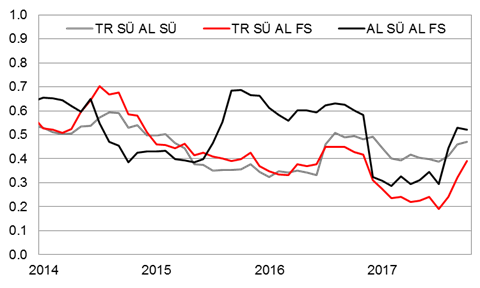

Çarşamba ve Perşembe sabahları Alman sanayisine ilişkin yorumlarımızı paylaştık (Erken Ekonomi Brifingi, 6 Aralık 2017, Erken Ekonomi Brifingi, 5 Aralık 2017). Almanya fabrika siparişleri ve Türkiye sınai üretim serileri arasındaki korelasyonun yaz aylarıyla birlikte güçlenmeye başladığını tespit etmiştik. Ekim ayında her iki verinin pozitif değer alması korelasyonu 0,4 sınırına kadar güçlendirdi (Şekil 2). Daha önceki yorumlarımızda korelasyonun zayıflamasını her iki ülkedeki iç piyasa spesifik gelişmelere bağlamıştık. Küresel senkronizasyonun artmasıyla birlikte (örneğin Türkiye’de vergi indiriminin bitmesi) iki gösterge arasındaki bağlantı güçlenme eğilimine geçebilir.

Şekil 2: Türkiye sınai üretiminin (TR SÜ), Almanya’nın fabrika siparişleri (AL FS) ve sınai üretimi (AL SÜ) ile korelasyon gelişimi (36 ay kayan korelasyonlar).

Kaynak: TÜİK, Bloomberg, Ziraat

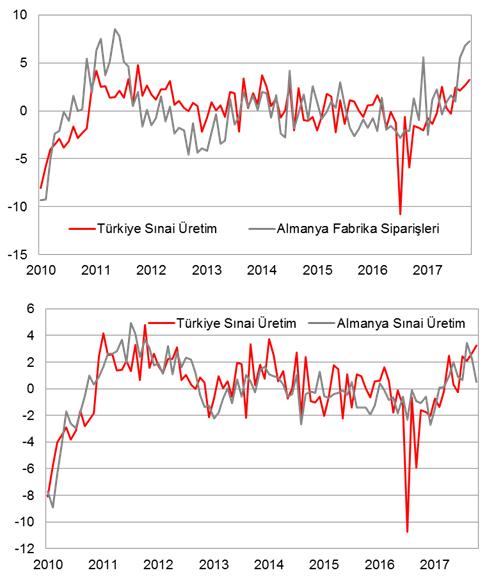

Sık sık yorumlarımızda belirttiğimiz bir konu var: Almanya değer zincirinde ürünlerin önce Türkiye’de üretilmesi gerektiği (Şekil 3). Bu nedenle uzun süredir Almanya sınai üretim verisiyle Türkiye sınai üretim verisinin karıştırılmaması gerektiğini belirtmekteyiz. Genellikle Türkiye’de sınai üretimin işareti (artı ya da eksi) Almanya sınai üretim işaretini bir ay önden izlemekte. Dün Almanya’da sınai üretim %1,4 oranında gerileme kaydedildi. Aslında Türkiye’de Ağustos ayında ortaya çıkan z-değeri açısından eksi veri, Almanya’da Eylül ayında görülmüştü (%-0,9). Sabahki notumuzda belirttiğimiz üzere ekonomi bakanlığı devreye girerek dünkü gerilemenin takvim günü düzeltmesinden kaynaklandığını açıkladı (Erken Ekonomi Brifingi, 8 Aralık 2017). Bu ay Türkiye’de sınai üretimin artı değer alması, önümüzdeki ay Almanya’da sınai üretimin pozitif değerle açıklanma olasılığını güçlendirdi. Almanya – Türkiye ilişkisinde akla gelen ilk benzerler: ABD – Meksika, Çin – Avustralya ve Almanya – Polonya.

Şekil 3: Türkiye sınai üretimi, Almanya fabrika siparişleri ve Almanya sınai üretiminin gelişimi (trendden arındırılmış döngüler).

Kaynak: TÜİK, Bloomberg, Ziraat

8 Aralık 2017 tarihli Erken Ekonomi Brifingi

ABD’de İstihdam Raporu günü sabahında yurt-içi sınai üretim verisini gözlemleyeceğiz.

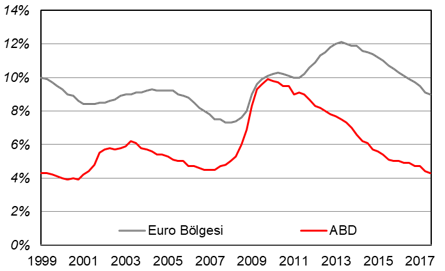

Günün küresel risk verisi TSİ 16:30’da ABD Çalışma Bakanlığı tarafından açıklanacak. Gelişmiş Ülkeler’de istihdam güçlü artış eğilimi içerisinde. Avrupa’da işsizlik, %8,8 oranına iyileşti. Bu değer 2009 yılından beri ulaşılan en iyi seviye. Benzer şekilde ABD’de işsizlik oranı %4,1 oranına kadar geriledi. Amerika’daki değer ise 2001 yılından sonra beliren en düşük seviye (Şekil 1). İstihdamdaki artış uygun finansman koşullarıyla birleştiğinde tüketici güveni zirve seviyelere yükseldi. Kendini ekonomik açıdan güvende hisseden bireyler tüketim harcamalarını arttırdılar. Küresel üretim ve ticaret koşullarında 2017 yılı tüketicilerin artan talepleriyle iyi geçti. Bugün de istihdamın artış eğilimini sürdürmesi bekleniyor. Piyasa Kasım ayında 195bin kişiye istihdam sağlandığı beklentisinde.

Şekil 1: ABD ve Avrupa’da işsizlik oranları.

Kaynak: Bloomberg

Sabahtan TSİ 10:00’da TÜİK, Ekim ayı sınai üretim verisini açıklayacak. Çarşamba günü Almanya’da fabrika siparişleri pozitif sürpriz gerçekleştirirken dün sınai üretim negatif sürpriz gerçekleştirdi (Erken Ekonomi Brifingi, 7 Aralık 2017). Aylık %0,9 artış beklentisine karşın üretim %1,4 oranında geriledi. Ekonomi Bakanlığı devreye girerek Alman sınai üretimindeki beklenmedik düşüşün çalışma günüyle ilgisini açıkladı. Hatırlarsak, Türkiye sınai üretiminde Haziran ayında benzer durumla karşılaşmıştık (“Her Takvimde Artık Bir Gün Bulunur” , 8 Ağustos 2017). Bugünkü veride artış eğilimindeki sınai üretimin sağlıklı seyrini sürdürmesini bekliyoruz.

Yurt-dışında Çin, Kasım ayı ticaret verilerini açıklayacak. Çin, bu sene ithalatını yaklaşık %15 oranında arttırdı. Önümüzdeki yıl ithalat artışının hammaddelerden tüketim mallarına dönüşümle %5 oranına yavaşlaması bekleniyor. Çin ithalatındaki dönüşüm Almanya, Japonya gibi son kullanıcıya yönelik ihracatçı ülkeler için iyi bir haber. Hammadde ihracatçıları içinse kötü bir haber. Türkiye, Almanya’nın değer zincirinde yer aldığı için, Çin ithalatındaki olası dönüşümden yurt-içi üreticiler zarar görmeyeceklerdir. Bugünkü veride Çin ithalatının %13 oranında arttığı düşünülüyor.

TSİ 10:00’da Almanya da dış ticaret verilerini açıklayacak. Alman ithalat ve ihracatının aylık %1 oranında arttığı beklenmekte. Sınai üretim ve ticaret verisini aynı anda açıklayacak ülkeyse İngiltere (TSİ 12:30).

Dolar / TL kotasyonları 3,8671 seviyesinden geçiyorlar.

| Sepet: |

4.2095 |

-0.10% |

| Doğu Avrupa Kurları: |

|

-0.04% |

| EMFX: |

|

-0.02% |

| DXY: |

|

93.8 |

| Euro: |

1.1768 |

-0.04% |

| Japon Yeni: |

|

-0.20% |

| Hisse Oynaklığı (VIX): |

|

10.2 |

| Faiz Oynaklığı (MOVE): |

|

49.2 |

| ABD 10 yıl vadeli devlet tahvil faizi: |

|

2.37% |

| ABD Hisseler: |

S&P500

0.29%

Vadeli |

|

| Altın (ons başına) |

|

1249.2 |

| Petrol: |

|

62.1 |

| Çin Şanghay Endeksi (yerel para birimi cinsi): |

|

0.01% |